Tiger Research: DeFi không còn theo đuổi lãi suất cao, stablecoin chịu lãi là cơ sở hạ tầng mới

DeFi đang chuyển từ một thị trường tạo ra lợi nhuận sang thị trường nhập khẩu và phân phối lợi nhuận từ tài chính truyền thống. Nền móng càng vững chắc thì kiến trúc thượng tầng càng vững chắc.

Báo cáo này được viết bởi Tiger Research. DeFi đang chuyển từ thị trường tạo ra lợi nhuận sang thị trường nhập khẩu và phân phối lợi nhuận từ tài chính truyền thống. Nền móng càng vững chắc thì kiến trúc thượng tầng càng vững chắc.

Điểm cốt lõi

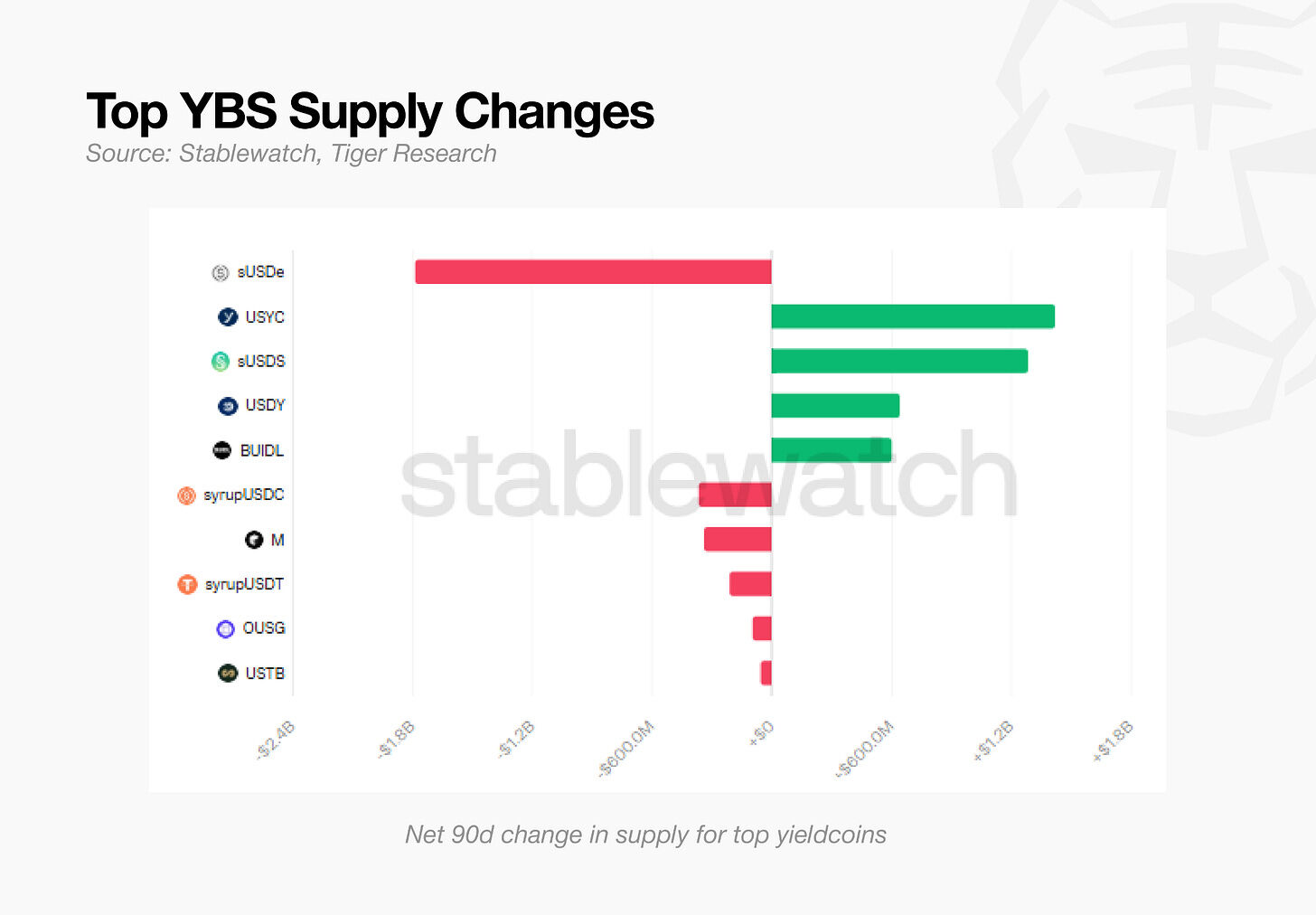

- Trong khi nguồn cung sUSDe giảm một nửa, tiền lại chảy vào USYC và sUSDS có lợi suất thấp hơn. Đây không phải là sự rời bỏ vốn mà là sự thay đổi trong tiêu chuẩn lựa chọn

- APY không còn là ranh giới để phân chia tài sản. Điều quan trọng hơn là liệu nó có thể được sử dụng làm tài sản thế chấp, sản phẩm tiết kiệm hay dự trữ hay không

- S&P đã xếp hạng tín dụng đầu tiên cho USDS trong lịch sử giao thức DeFi, đồng thời đánh dấu USDe với trọng số rủi ro 1250%

- Ethena sẽ chuyển đổi toàn diện cấu trúc tài sản thế chấp vào tháng 4 năm 2026, chuyển từ mô hình tổng hợp sang mô hình kết hợp. Một nguồn doanh thu duy nhất không còn đủ để tồn tại trong thị trường YBS

- DeFi đang chuyển từ thị trường tạo ra doanh thu sang thị trường nhập khẩu và phân phối doanh thu từ tài chính truyền thống. Nền tảng càng ổn định thì cấu trúc thượng tầng càng mạnh

sUSDe Điều gì đã xảy ra đằng sau sự suy giảm

Stablecoin kiếm lãi (YBS) là một token được neo vào đồng đô la Mỹ và kiếm được tiền lãi khi nắm giữ. USDC và USDT giống như tiền mặt và YBS giống như tiền gửi, có giá trị tăng theo lãi suất.

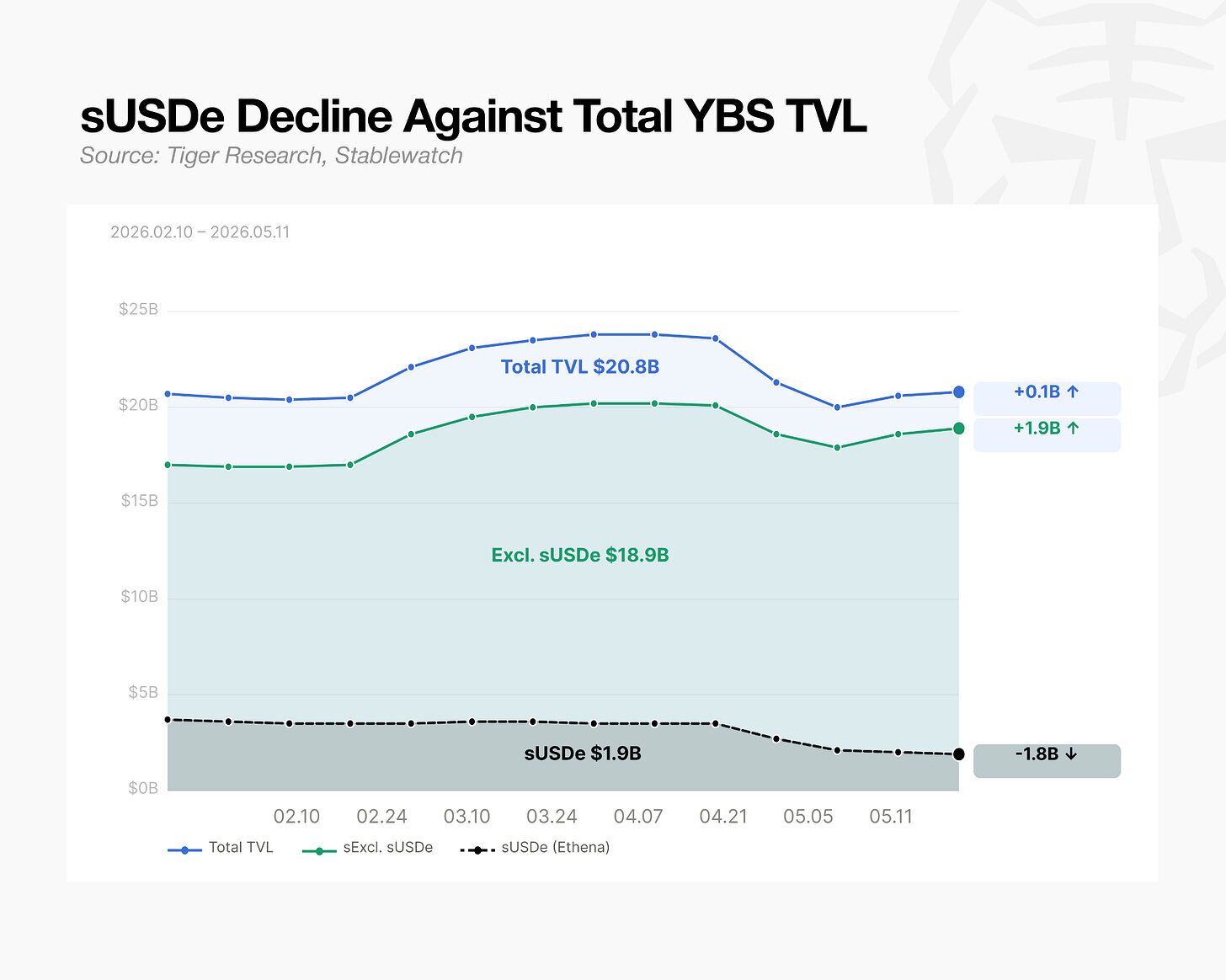

Thị trường này đang trải qua những thay đổi bất thường. Sản phẩm chủ lực của ETHe là sUSDe từng chiếm hơn 30% thị phần YBS. Trong 90 ngày qua, nguồn cung đã giảm khoảng 1,8 tỷ USD, giảm 49% so với mức đỉnh. Không hack, không trục trặc giao thức.

Nhưng bản thân thị trường không hề bị thu hẹp. Tổng TVL của YBS thực tế đã tăng lên trong cùng thời kỳ. Trong 90 ngày, USYC (Stablecoin được hỗ trợ bởi Kho bạc của Circle) đã chứng kiến dòng vốn vào 1,4 tỷ USD và sUSDS (stablecoin lai của Sky) chứng kiến dòng vốn vào 1,2 tỷ USD. Cả hai dòng vốn cộng lại đã lớn hơn khoản lỗ của sUSDe.

Chỉ cần nhìn vào dòng tiền sẽ nói lên một câu chuyện khác. Vốn không rời khỏi thị trường mà quay vòng trong cùng một thị trường.

Quan trọng hơn APY: cơ sở chủ sở hữu và tài sản cơ bản

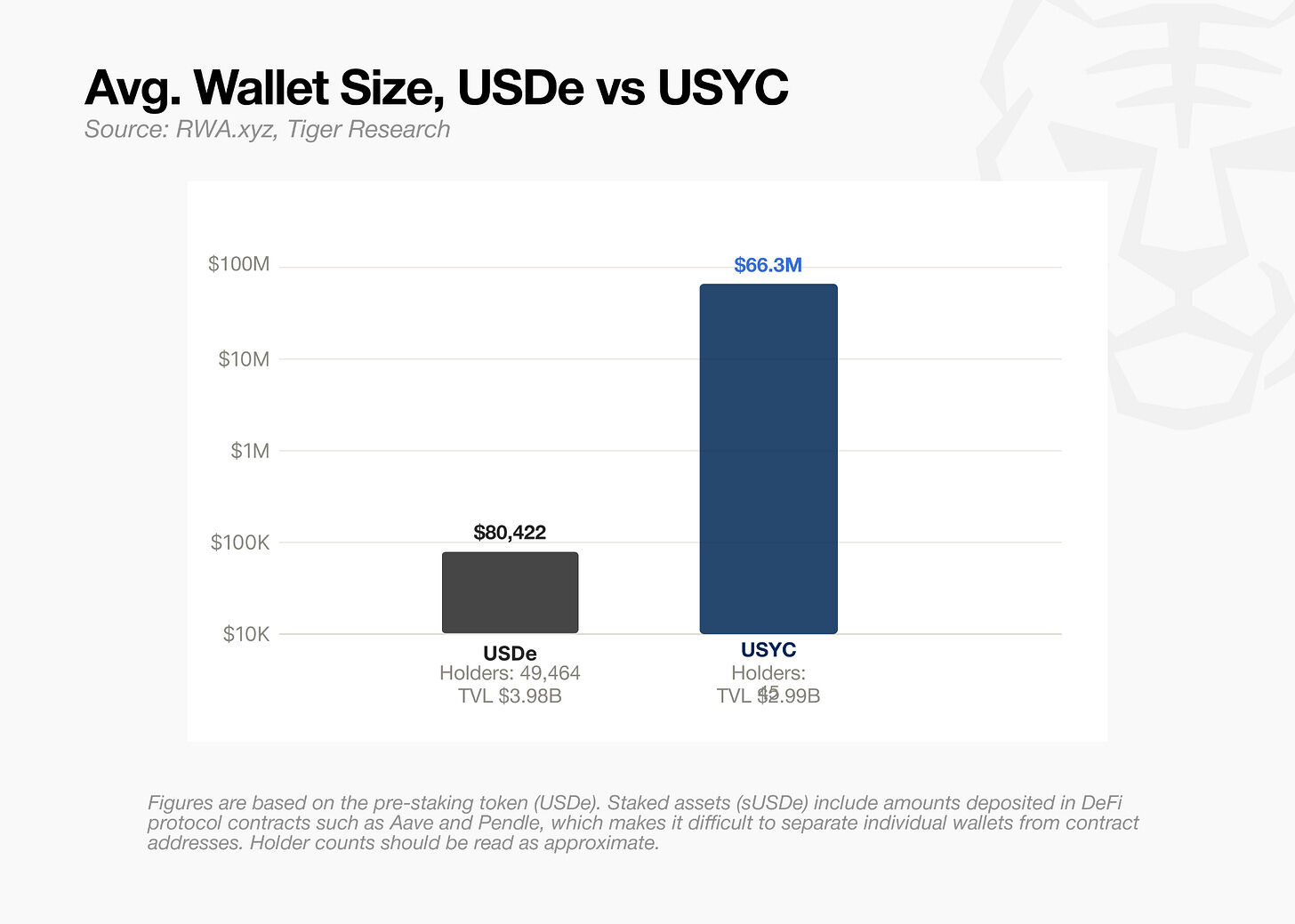

Chỉ nhìn vào APY, không có lý do gì để chuyển tiền. Trên cơ sở 30 ngày, USYC là khoảng 3%, sUSDS là khoảng 3,6% và sUSDe thực tế cao hơn khoảng 4%. Nếu lợi suất là động lực thì tiền nên tập trung vào sUSDe. Việc chuyển giao dường như không đến từ thu nhập mà từ hai yếu tố khác: (1) cơ sở chủ sở hữu và (2) tài sản cơ bản.

Các nhà đầu tư và tổ chức bán lẻ

Được tính theo số lượng nắm giữ trung bình trên mỗi ví, người nắm giữ USDe xấp xỉ 1/800 người nắm giữ USYC. Sau khi loại trừ các giao dịch mua khối lớn, khoảng cách ngày càng mở rộng. USYC ngay từ đầu đã được thiết kế để chỉ thu hút các nguồn vốn lớn và USDe phụ thuộc rất nhiều vào các nhà đầu tư bán lẻ.

USDe và USYC chia tay nhau trên cơ sở chủ sở hữu.

Đối với USDe, luận điểm đầu tư dành cho cả nhà đầu tư bán lẻ và tổ chức đều xoay quanh lợi suất. Họ đến vì APY và rời đi khi APY giảm xuống. USYC đi theo một con đường khác: không có nhà đầu tư bán lẻ, lấy ứng dụng của tổ chức làm cốt lõi.

USYC chỉ dành cho các nhà đầu tư đủ điều kiện với ngưỡng mua tối thiểu là 100.000 USD. Vào tháng 7 năm 2025, Binance đã sử dụng nó làm tài sản thế chấp cho các công cụ phái sinh của tổ chức. Một khi các nhà giao dịch có thể đặt cược tài sản sinh lãi trên các sàn giao dịch lớn nhất, nhu cầu sẽ theo sau. Chỉ riêng Chuỗi BNB đã phát hành 2,54 tỷ USD.

Delta Neutral so với RWA

Sự khác biệt giữa USDe và USDS đến từ tài sản dự trữ. Điều mà các tổ chức muốn là khả năng dự đoán - khả năng dự đoán về cách tạo ra thu nhập và cách chúng biến động.

USDe vận hành một cấu trúc trung lập delta: một bên là tài sản thế chấp bằng tiền điện tử và một bên là bán khống hợp đồng vĩnh viễn, bù đắp cho sự biến động về giá. Thu nhập được liên kết với tỷ lệ tài trợ vĩnh viễn. Trong thị trường tăng giá năm 2024, sUSDe APY vượt quá 47%. Sau khi thị trường đi ngang, nó giảm xuống vùng 3%. Biến động nhiều hơn gấp 10 lần trong vòng vài tháng. Lợi suất biến động song song với điều kiện thị trường.

USDS được hỗ trợ bởi các quỹ thị trường tiền tệ và Kho bạc Hoa Kỳ ngắn hạn. Lợi suất gắn liền với lãi suất thực tế. Vào cuối năm 2024, APY ở mức 9% và phải mất hơn một năm mới giảm xuống mức 3%.

Sự khác biệt này cũng được phản ánh trong đánh giá của S&P. Vào tháng 8 năm 2025, S&P Global đã xếp hạng tín dụng B- cho Sky Protocol, đây là xếp hạng tín dụng đầu tiên được cấp cho giao thức DeFi trong lịch sử. Bản thân đánh giá không cao. Điều quan trọng là giao thức DeFi đã nhận được xếp hạng tín dụng.

Trong cùng một báo cáo, USDe được đánh dấu với Trọng số rủi ro là 1250%. Nguyên nhân là do "cơ chế bảo trì phức tạp". Theo Basel III, khuôn khổ an toàn vốn ngân hàng do Ngân hàng Thanh toán Quốc tế (BIS) đặt ra, USDe được phân loại là loại tài sản tiền điện tử có rủi ro cao nhất. Không phụ thuộc vào bất kỳ sự cố nào, sUSDe nằm ngoài phạm vi phê duyệt của ủy ban rủi ro tổ chức.

Đối với các tổ chức, khả năng dự đoán và lợi nhuận đều quan trọng như nhau. ETH có thể mang lại lợi nhuận cao hơn tùy thuộc vào điều kiện thị trường, nhưng các bàn giao dịch của tổ chức có thể khó bảo lãnh hơn.

Định hướng thị trường của YBS

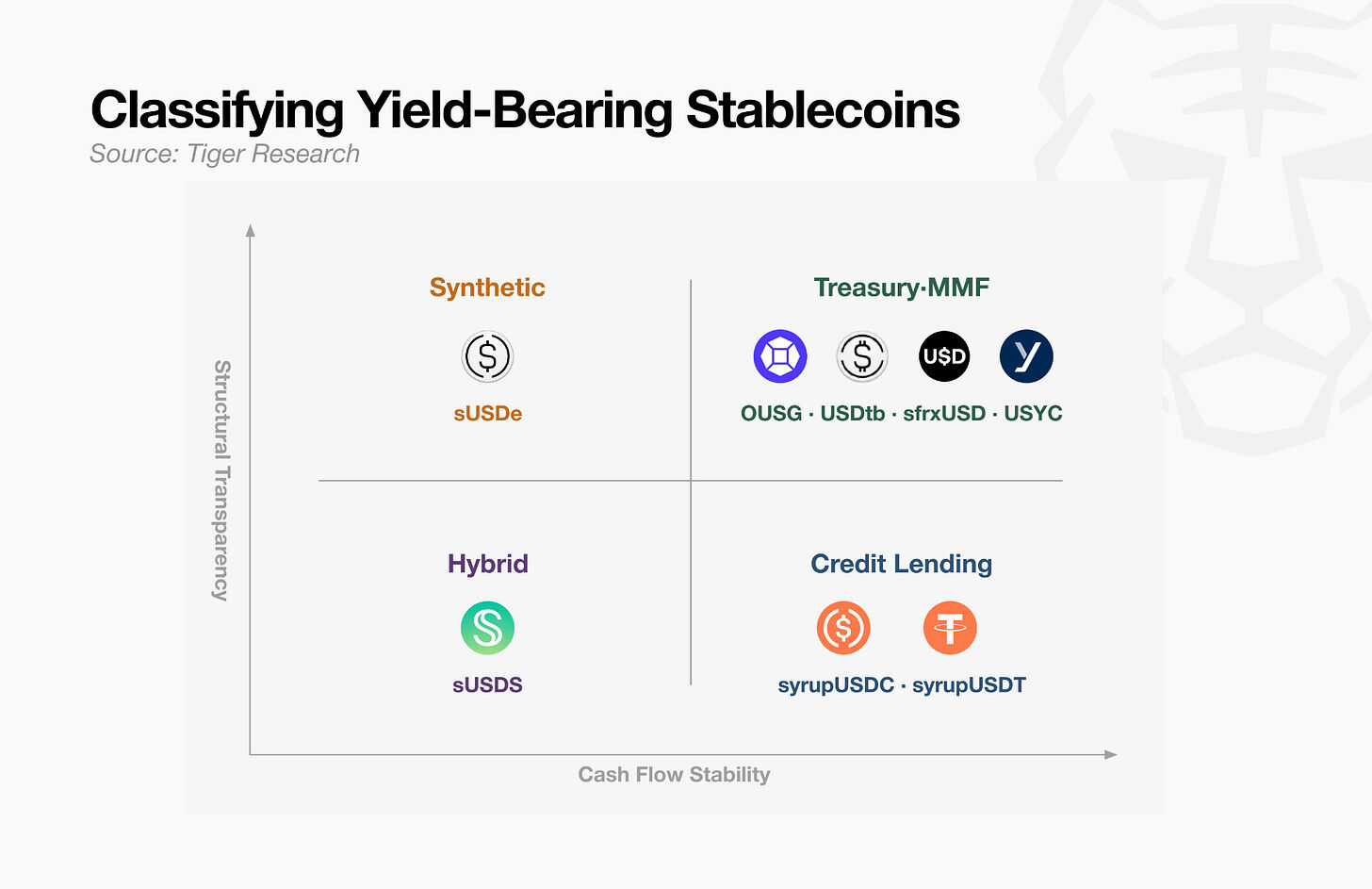

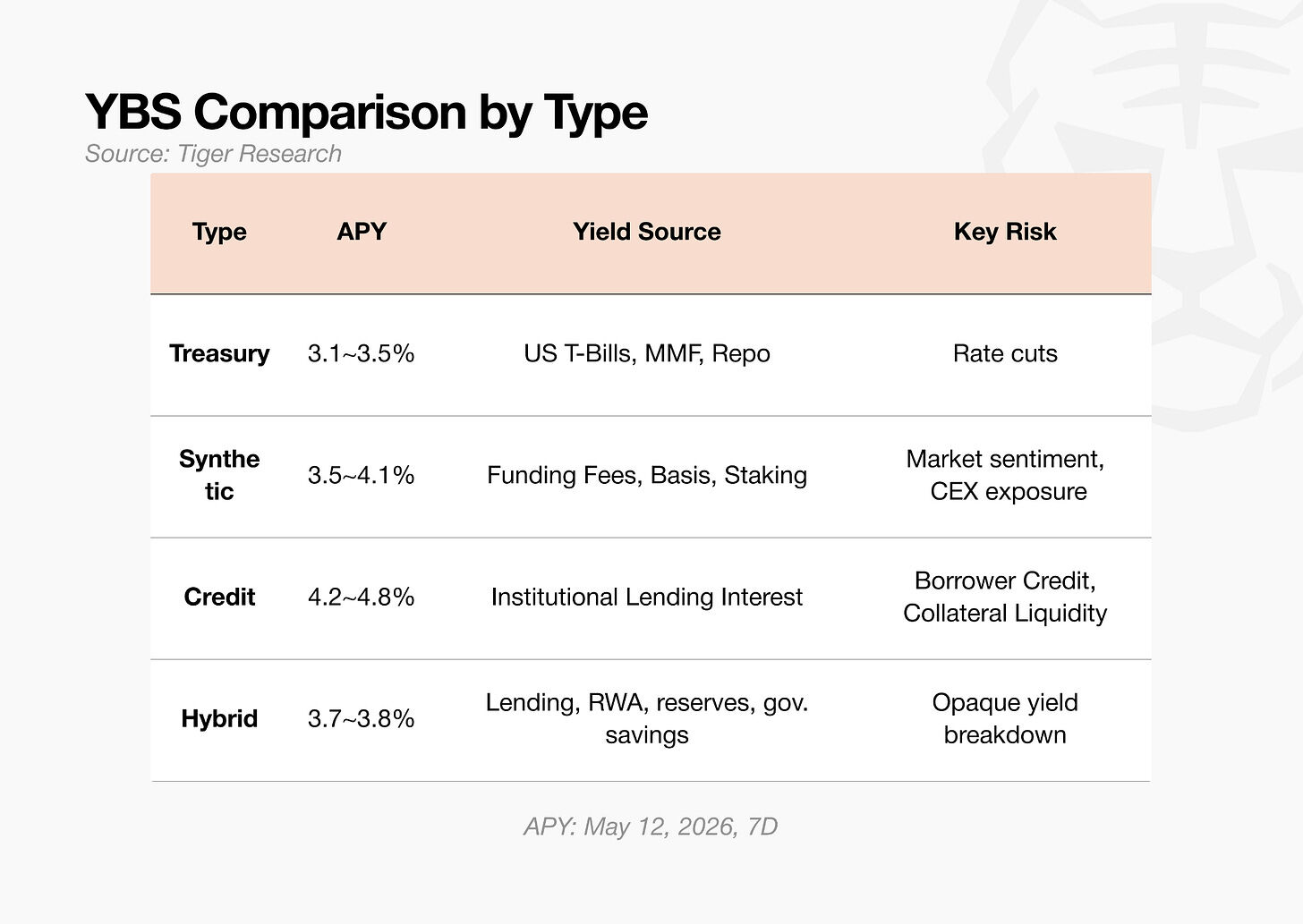

Tài sản YBS được phân loại theo hai trục: "Mức độ ổn định của lợi nhuận" và "Có thể xác minh nguồn thu nhập không?" APY 4% không phải lúc nào cũng giống nhau 4%. Loại rủi ro phụ thuộc vào người trả lãi. Phần lớn số tiền đang chuyển sang hướng dễ dự đoán hơn.

Hỗ trợ nợ kho bạc YBS (OUSG, sfrxUSD, USYC) là dễ mô tả nhất.

Lợi suất trái phiếu kho bạc ngắn hạn chảy từ tổ chức phát hành đến người nắm giữ thông qua lớp vận hành. Tính đến tháng 5 năm 2026, APY trung bình dao động từ 3,1% đến 3,5%. Hạn chế là lợi suất được gắn với lãi suất trái phiếu kho bạc.

YBS tổng hợp (sUSDe) cung cấp nguồn doanh thu minh bạch nhưng nhạy cảm với điều kiện thị trường.

Phí tài trợ hợp đồng vĩnh viễn là nguồn thu nhập chính. Lợi nhuận có thể được xác minh trên chuỗi nhưng dao động mạnh mẽ theo điều kiện thị trường. APY đã vượt quá 15% vào tháng 9 năm 2025 và điểm chuẩn bảy ngày kết thúc vào ngày 12 tháng 5 năm 2026 ở mức 4%.

Credit YBS (syrupUSDC, siroUSDT) có lợi suất ổn định cao nhưng khả năng xác minh thấp.

Thông qua Maple Finance, tiền lãi do các quỹ phòng hộ và công ty thương mại trả sẽ được chuyển trở lại cho chủ sở hữu. Cơ cấu lãi suất cố định trong khoảng 4% duy trì mức độ biến động thấp. Độ tin cậy của người vay và giá trị tài sản thế chấp rất khó kiểm tra từ bên ngoài.

YBS lai (sUSDS) nằm ở giữa hai đầu.

Lợi suất là sự kết hợp của phí vay Spark, lợi nhuận RWA, quản lý dự trữ và tỷ lệ tiết kiệm do quản trị đặt ra. Lãi suất kỳ hạn 7 ngày là 3,6%, thấp hơn sUSDe. Về mặt rủi ro, việc thiếu một điểm thất bại sẽ giúp ích. Sự đánh đổi là việc phá vỡ cấu trúc thu nhập từ bên ngoài là khó khăn.

Phân loại này chỉ ra một mô hình duy nhất: ngoại trừ mô hình tổng hợp của ETH, mỗi danh mục đang chuyển các nguồn doanh thu của tài chính truyền thống vào chuỗi.

Ethena đã biết rồi

Dấu hiệu đầu tiên cho thấy ETH nhận ra những hạn chế về cấu trúc của mình là sự ra mắt của USDtb. USDtb là đồng đô la được Kho bạc bảo đảm, sử dụng trái phiếu kho bạc Hoa Kỳ ngắn hạn làm dự trữ. Nó được thiết kế để cung cấp vùng đệm cho USDe nếu tỷ lệ tài trợ chuyển sang âm.

Vào tháng 4 năm 2026, Ethena đã thực hiện thêm hành động để trực tiếp chuyển đổi cấu trúc tài sản thế chấp của USDe. ETH đã giảm tỷ lệ hợp đồng vĩnh viễn xuống 11% tổng tài sản thế chấp và thêm các danh mục mới: dự trữ stablecoin, cho vay DeFi, CLO, quỹ trái phiếu doanh nghiệp cấp đầu tư, tín dụng ngắn hạn.

Ethena cũng đang lên kế hoạch kết hợp các chiến lược trung lập delta dựa trên các hợp đồng vĩnh viễn bằng vàng vào tài sản thế chấp USDe. Cấu trúc này áp dụng cách tiếp cận tương tự với vàng (PAXG, XAUT) được sử dụng cho BTC và ETH. Ủy ban rủi ro đã hoàn thành việc xem xét chính thức.

Đây là thay đổi lớn nhất về cấu trúc kể từ khi ra mắt. Trên thực tế, Ethena thừa nhận rằng các chiến lược trung lập delta được xây dựng chỉ dựa trên tài sản tiền điện tử không còn có thể sử dụng được nữa.

USDe và sUSDe khởi đầu là tiền tổng hợp và đang phát triển thành tiền lai. Sự thay đổi này xác nhận rằng một nguồn doanh thu duy nhất không còn đủ để duy trì tính cạnh tranh trên thị trường YBS.

Foundation First

DeFi nhập doanh thu từ tài chính truyền thống thay vì tự tạo ra doanh thu, điều này có thể trái với khái niệm tài chính phi tập trung. Nhưng điều đó không có nghĩa là DeFi sẽ thất bại.

Blockchain ban đầu muốn xây dựng một mạng Internet phi tập trung, nhưng cuối cùng nó lại chạy trên Internet. Không có Internet thì sẽ không có blockchain. Stablecoin ban đầu được dự định thay thế đồng đô la Mỹ, nhưng cuối cùng lại chạy trên đồng đô la Mỹ. Họ đã lần lượt thúc đẩy sự phát triển của DeFi. Nền tảng truyền thống chưa bao giờ ngừng đổi mới trên nó.

YBS có thể đi theo hướng tương tự. BUIDL đã được thế chấp cho USDtb. USDtb trở thành khoản dự trữ cho USDm, stablecoin gốc của MegaETH. Tiền tệ mới LEGO đã được xếp chồng lên YBS được Kho bạc hậu thuẫn.

Khi YBS được Kho bạc hỗ trợ đi vào cơ sở hạ tầng, lợi suất sẽ giảm và phạm vi tài sản cơ bản sẽ thu hẹp. Alpha có sẵn cho bất kỳ nội dung nào tiếp tục bị thu hẹp. Giống như Internet đã trở thành cơ sở hạ tầng và chi phí truy cập đang tiến gần đến mức 0, YBS sẽ đi theo con đường tương tự. Tính ổn định và khả năng kết hợp sẽ quan trọng hơn năng suất.

Sau khi cơ sở hạ tầng hoàn thiện, các thử nghiệm được xây dựng trên đó có thể chạy trên các nguyên tắc cơ bản mạnh mẽ hơn. Đô la tổng hợp ban đầu không bền vững vì tài sản cơ bản không ổn định.

Cơ cấu doanh thu DeFi ban đầu được xây dựng trên cát. Họ dựa vào giá altcoin, ưu đãi token và nhu cầu đòn bẩy. Các luồng doanh thu đã được chứng minh hiện đang hình thành nền tảng để xây dựng các cấu trúc tài chính trên chuỗi.