Tiger Research: DeFi는 더 이상 높은 이자율을 추구하지 않고, 관심 안정된 통화는 새로운 자본입니다.

DeFi는 기존의 금융 수입 및 매출의 유통을 위해 생산 수입에 대한 시장에서 이동하고 있습니다. 더 안정되어 있는 기초, 더 강한 위 구조. 。

이 보고서는 Tiger Research에 의해 작성되었습니다。DeFi는 기존의 금융 수입 및 매출의 유통을 위해 생산 수입에 대한 시장에서 이동하고 있습니다. 더 안정되어 있는 기초, 더 강한 위 구조。

핵심 요소

- sUSDE halved 공급 동안 자본은 낮은 항복 USYC 및 USDS에 갔다. 자본금은 없습니다. 선택 기준의 변화입니다

- APY는 더 이상 자산에 대한 디바이딩 라인이 없습니다. 더 중요한 것은 담보, 저축 또는 예비로 채택된 가능성입니다

- S & amp; P는 USDS가 DeFi 프로토콜의 역사에서 첫 번째 신용 등급을 제공하며 USDe에게 120%의 위험이 적습니다

- Ethena는 합성에서 하이브리드 모델에 이르기까지 4 월 2026의 담근 구조를 overhaul 할 것입니다. 단일 수익 소스는 더 이상 YBS 시장에서 생존 할 수 없습니다

- DeFi는 기존의 금융 수입 및 매출의 유통을 위해 생산 수입에 대한 시장에서 이동하고 있습니다. 더 안정되어 있는 기초, 더 강한 위 구조

susde 뒤에 무슨 일이 있었습니까

이자 가치있는 안정성 동전 (YBS)은 미국 달러이며 생활 통화를 보유하고 있습니다. USDC 및 USDT 같은 현금, YBS 같은 예금,이자율로 가치。

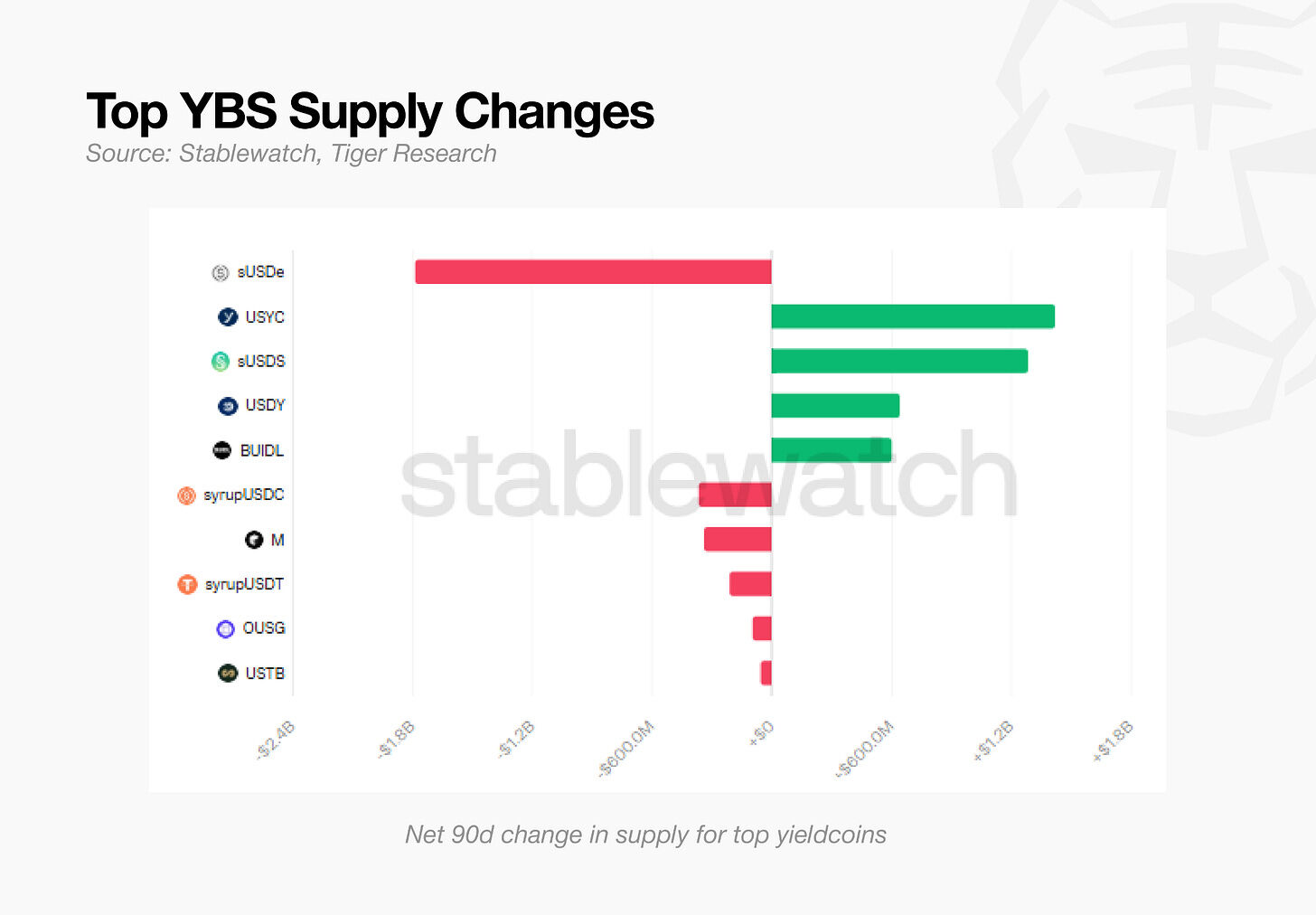

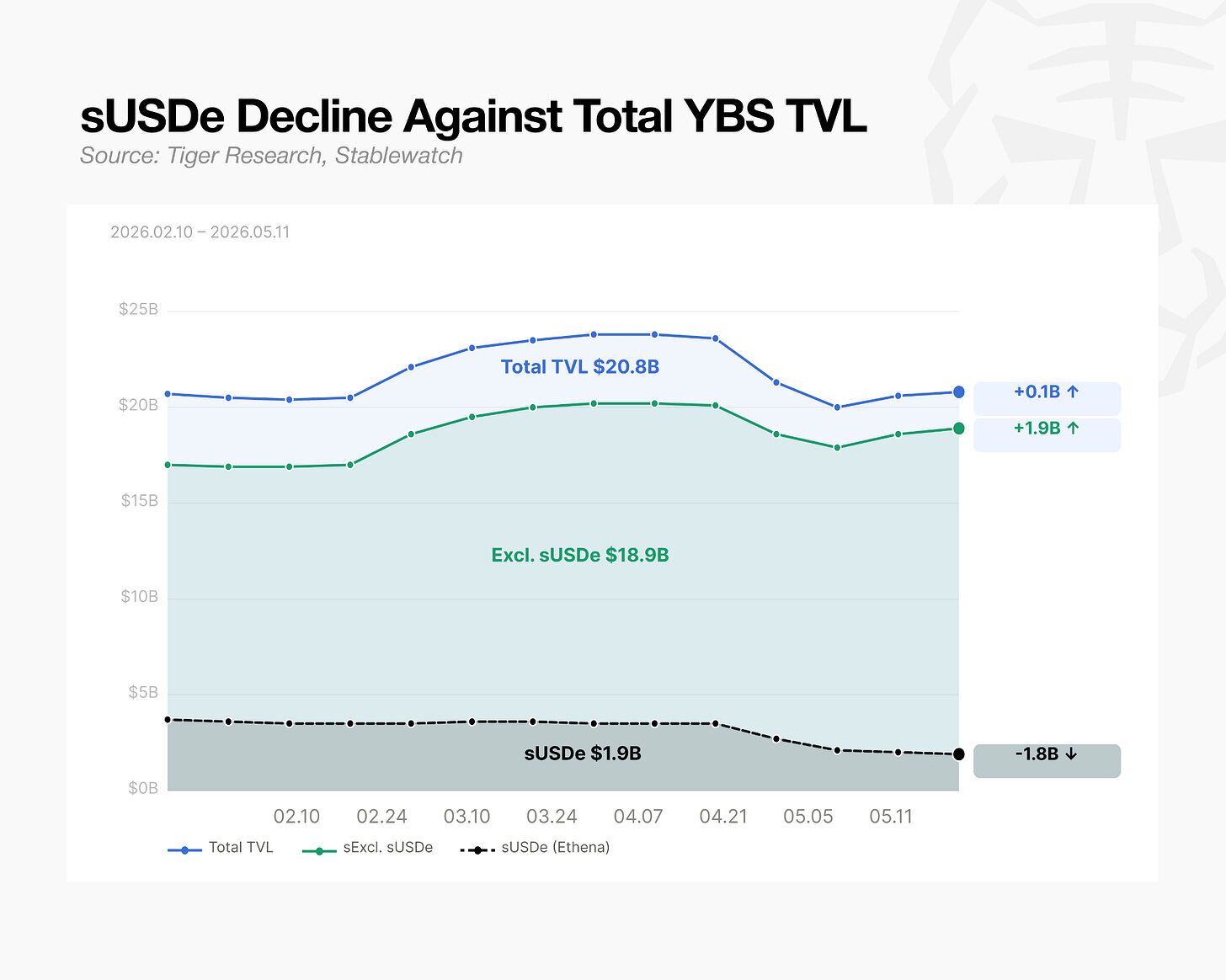

시장은 특별한 변화를 겪고 있습니다. Ethena의 주력 제품 sUSDe는 YBS 시장의 30 퍼센트를 소유하기 위하여 이용되고, 공급은 과거에 대략 $1.8 억에 의해, 그것의 최고봉에서 49 퍼센트 떨어졌습니다. 해커 공격 없음, 프로토콜 실패 없음。

그러나 시장 자체는 수축하지 않았다. 같은 기간 동안, 총 YBS TVL 실제로 장미. 90 일 이내에 USYC (Circle 's Treasury Support Stabilisation Currency)는 $ 1.4 억 달러와 USDS (Sky 's Mixed Stabilisation Currency)에 갔다. 이 두 개의 유입은 sUSde의 가을을 초과했습니다。

자금의 흐름을 보면 다른 이야기를 말할 수 있습니다. 자본은 출발하지 않지만 같은 시장에서 회전합니다。

ASY 보다는 더 중요한: 홀더 기초와 밑바닥 자산

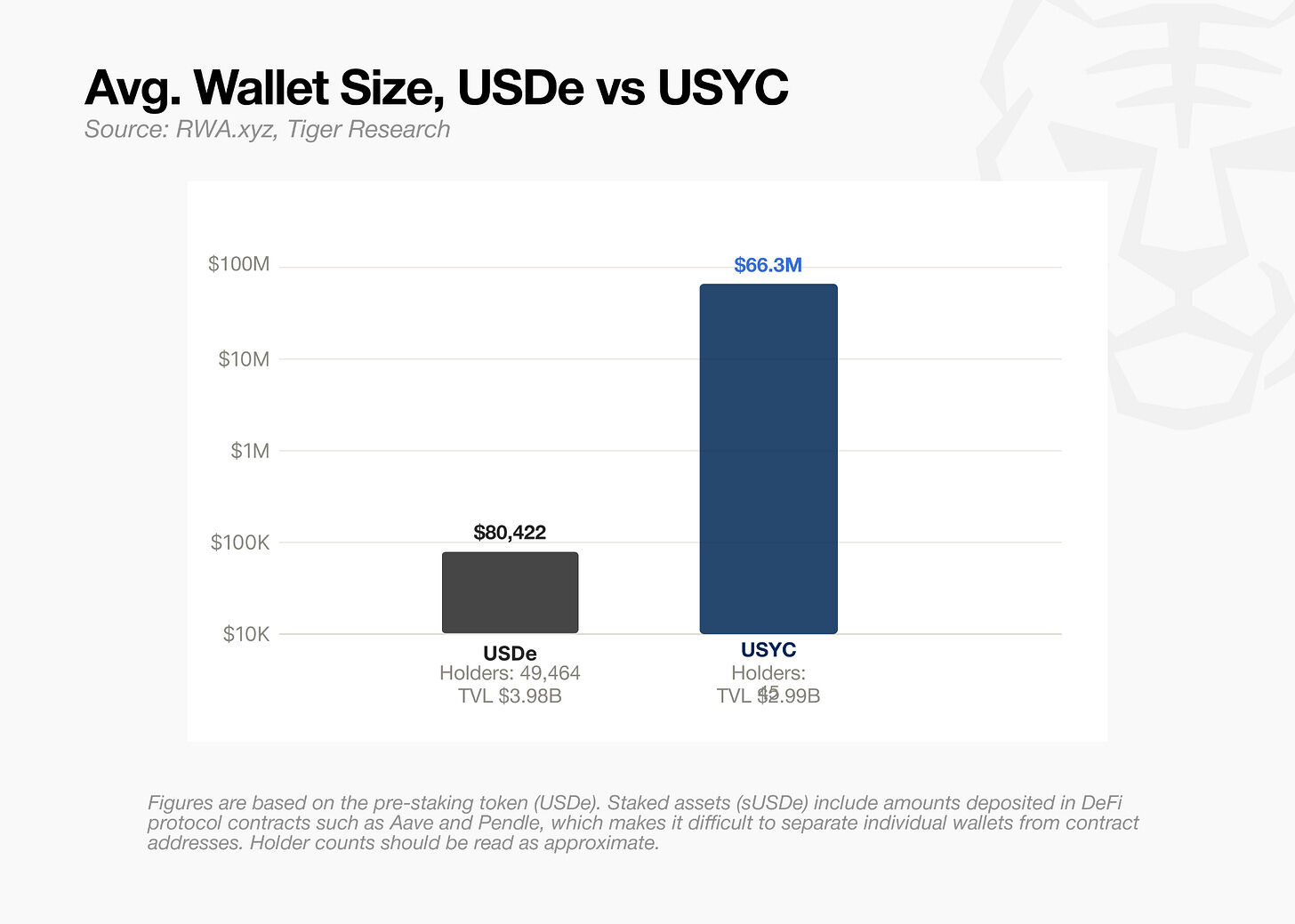

APY를 혼자 봐, 돈을 전송하는 이유가 없습니다. 30 일 벤치 마크 아래, USYC는 약 3 퍼센트, SUSDS는 약 3.6 퍼센트이며, SUSDE는 실제로 더 높고 약 4 퍼센트입니다. 반환의 비율이 운전력이라면, 자금을 sUSde에 집중해야합니다. 전송은 진행 중에는 나타나지 않지만 다른 두 가지 요인 중 : (1) 홀더베이스 및 (2) 낮은 자산。

배터리 및 기관

지갑 당 평균 보유를 기반으로 USDE 홀더는 USYC 홀더의 약 1/800입니다. 격차는 큰 구획 구입의 제거로 더 넓혔습니다. USYC는 outset에서 대량의 돈을 유치하기 위해 설계되었으며 USDE는 diaspora에 크게 의존합니다。

U.S.De와 USYC는 파악에 나누었습니다。

USDE의 경우, diaspora 및 Institutal holders의 투자 인수는 수익의 비율을 재개합니다. 그들은 ASY에 와서, ASY가 꺼집니다. USYC는 다른 경로가 걸립니다: 그것은 그것의 핵심에 기관적인 신청과 더불어 분산되지 않습니다。

USYC는 $ 100,000의 최소 구매 임계 값과 함께 자격이 된 투자자 만 열립니다. 7 월 2025에서, 그것은 기관 파생 담체로 채택되었다. 상인이 가장 큰 거래소에서 자산을 매각 할 수 있다면, 수요는 다음과 같습니다. BNB 체인은 단독으로 $ 2.54 억을 발표했다。

델타 중립 vs RWA

USDe와 USDS의 차이는 예비 자산에서 온다. 어떤 기관이 예측할 수 있음 - 이득이 생성되는 방법에 대한 예측 가능성과 그들이 변동하는 방법。

USDe는 delta 중립 구조를 실행합니다 : 한 손으로 암호화 된 담보이며 다른 사람은 가격 변동을 상쇄하기 위해 마지막 계약의 취약점입니다. 이득은 지속 가능한 펀딩 비율에 연결됩니다. 2024년에, sUSDE ASY는 47%를 초과했습니다. 시장이 떨어질 때 3 퍼센트로 떨어졌다. 변동은 몇 달에 더 큰 10 배였습니다. 시장 조건과 동시에 매출 변동률。

USDS는 단기 미국 재무 및 모네 마켓 펀드에 의해 지원됩니다. 수익률은 실제 세계이자율과 연계됩니다. 올해 말에, 그것은 ASY에 대한 년 이상 했다 3% 지구의 9%。

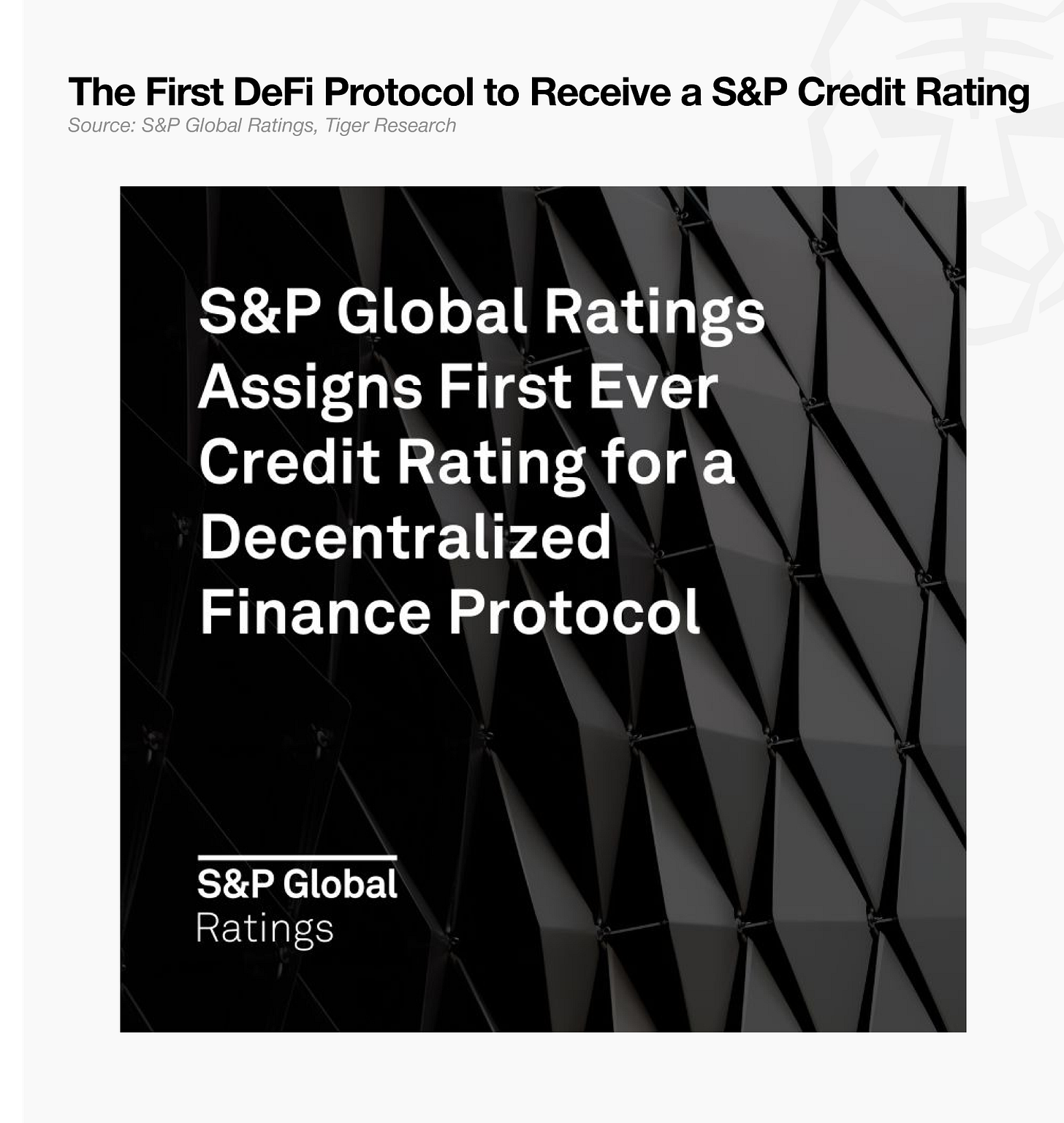

이 차이는 S & amp; P. 8 월 2025, S & amp; P Global은 Sky Protocol a B-credit 등급을 받았으며 DeFi 계약에 주어진 첫 신용 등급을 받았습니다. 평가 자체가 낮고 중요한 것은 DeFi 계약이 신용 등급이 있다는 것입니다。

동일한 보고서에서 USDe는 1250%의 위험 무게로 표시되었습니다. 이유는 "컴플렉스 유지 보수 메커니즘". Basel III (BIS에 의해 개발 된 은행 자본 책임 프레임 워크)에서 USDE는 가장 높은 위험 암호화 자산 범주로 분류됩니다. 모든 사건의 독립적 인, sUSde는 Agency Risk Committee의 승인 범위 밖에있다。

반환의 예측과 비율은 기관에 매우 중요합니다. Ethena는 시장 상황에 따라 더 높은 수익을 제공 할 수 있지만, 기관 거래 플랫폼은 커버가 더 어려울 수 있습니다。

YBS 시장 방향

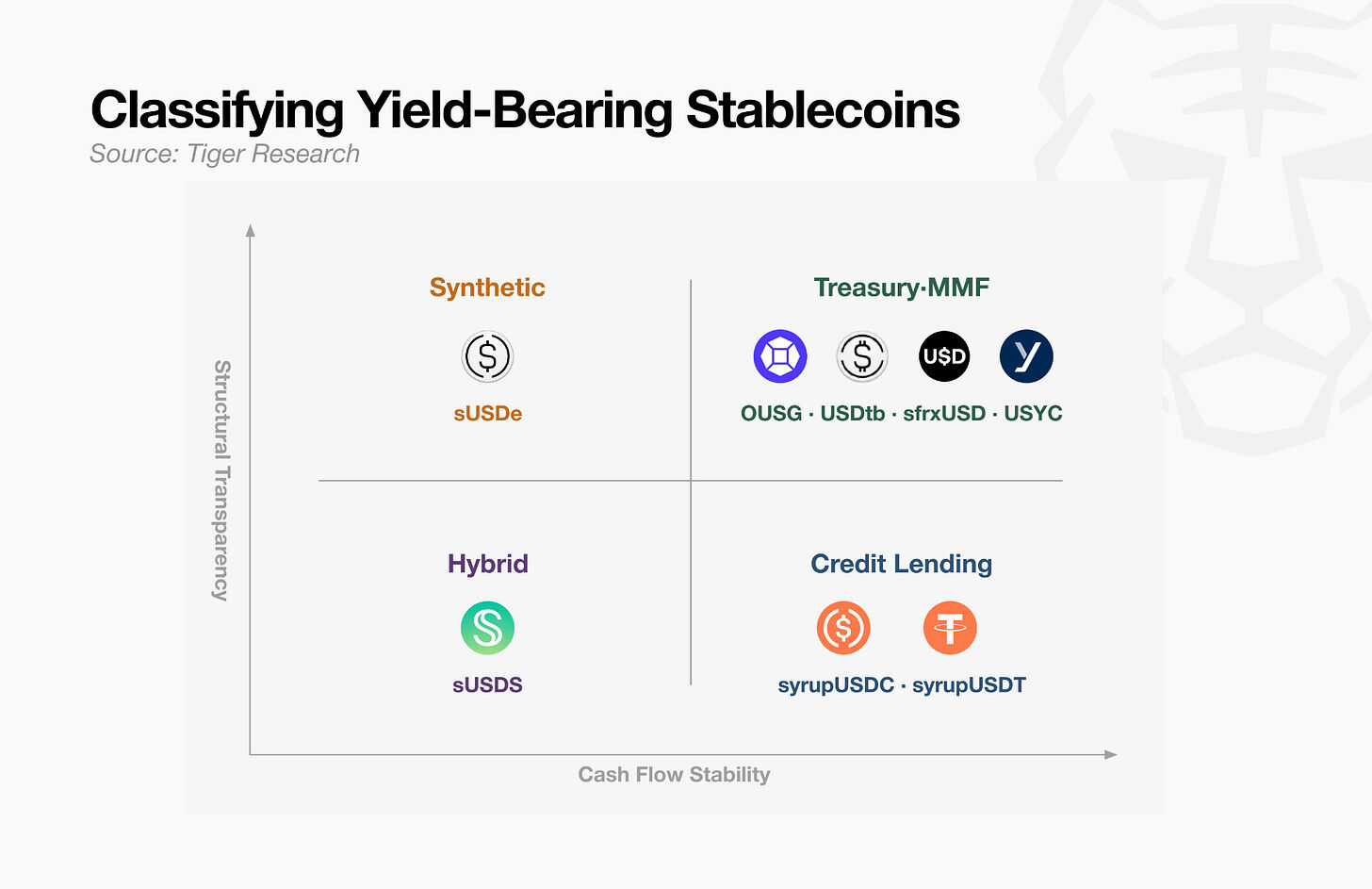

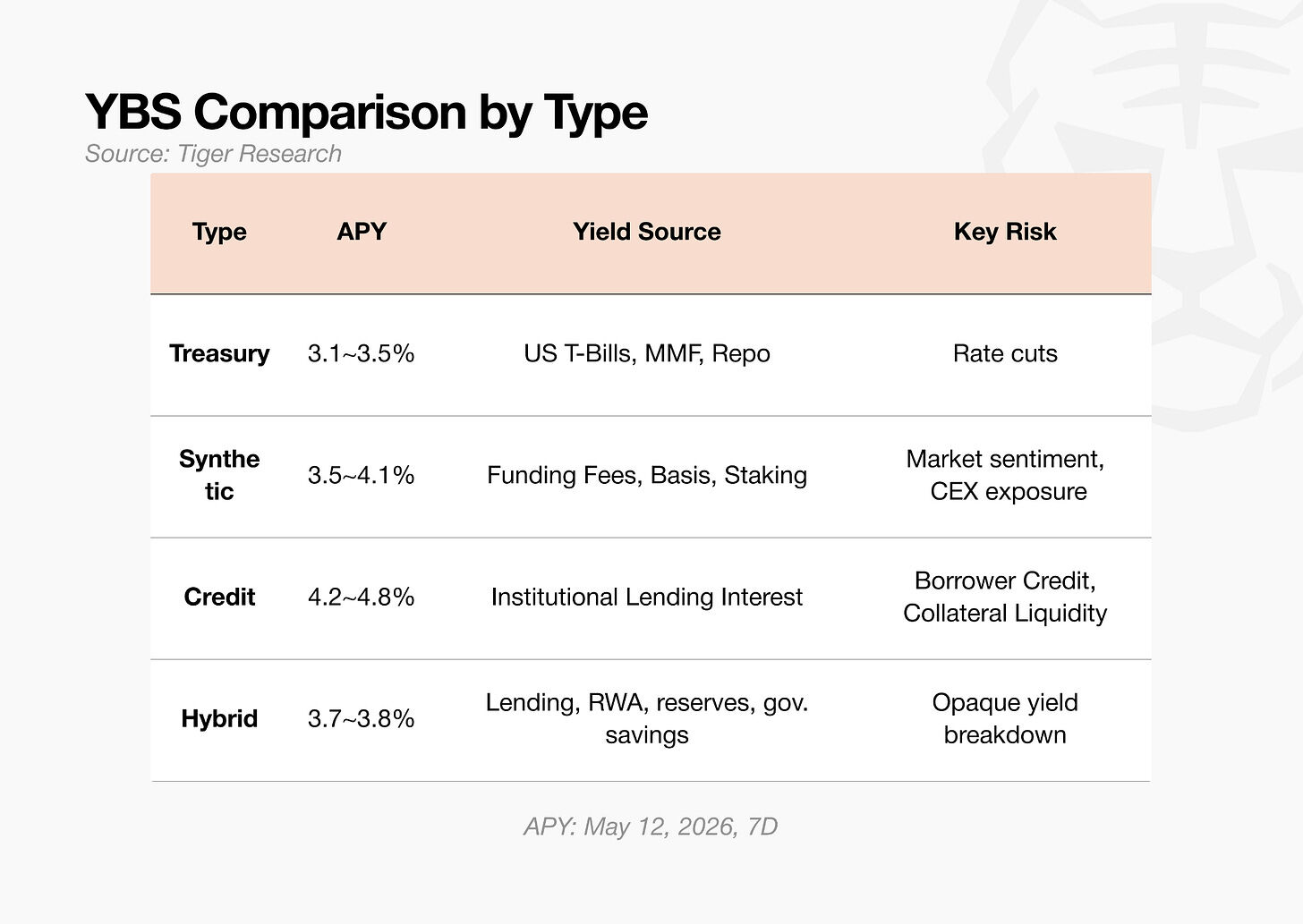

YBS 자산은 두 개의 축을 따라 분류됩니다 : "수익률을 어떻게 안정적으로"및 "수업의 소스를 유효하게 할 수 있습니까"? APY의 4 %는 항상 동일하지 않습니다 4%. 위험 유형은 관심을 지불하는 사람들에게 달려 있습니다. 자금의 대부분은 더 예측 가능한 측면을 향해 이동합니다。

YBS (OUSG, sfrxUSD, USYC)에 대한 국가 부채 지원은 설명하는 가장 쉽습니다。

단기 채무에 대한 수익률은 운영 층을 통해 발행인의 소지자에게 흐릅니다. 5월 2026일 현재 평균 APY는 3.1%와 3.5% 사이에서 있었습니다. CONSTRAINT는 반환의 비율이 국가 채무에 대한 관심의 비율로 묶음이다。

합성 YBS (sUSDe)는 수입의 투명한 근원을 제공하고 그러나 시장 상황에 과민합니다。

수익의 주요 원천은 계약의 연속 자금입니다. 반환의 비율은 사슬에 시험될 수 있고 그러나 시장 조건으로 날카롭게 굴절합니다. ASY는 9 월 2025에서 15 %를 초과했으며 12 MAY 2026의 7 일 벤치 마크는 4 % 범위에있었습니다。

신용 클래스 YBS (syrupUSDC, 시럽 USDT)는 안정적인 수익의 높은 비율을 가지고 있지만 덜 검증。

메이플 금융을 통해, 헤지 펀드 및 거래 회사에 의해 지불 된 관심은 홀더로 돌아갑니다. 고정 이자율 구조는 4 퍼센트로 낮아집니다. 대출자의 신용 및 담보 값은 외부로 확인하기 어렵습니다。

혼합 YBS (sUSDS)는 2개의 끝 사이 입니다。

반환의 비율은 Spark 차용 비용, RWA 반품, 예비 관리 및 관리에 의해 설정된 저축 비율과 혼합됩니다. 7 일이자율 3.6 퍼센트, sUSDE보다 낮은. 위험 측면에서 단일 지점 실패의 부족은 도움이 될 것입니다. 거래가 진행 중 외부 부품에서 구조가 어렵습니다。

이 분류는 단일 모델에 포인트: Ethena의 합성 모델의 예외로, 각 범주는 전통적인 금융 이익의 소스를 체인으로 이동。

Ethena는 알고 있습니다

Ethena의 자체 구조 제약의 인식의 첫 번째 신호는 USDtb의 도입입니다. USDtb는 미국 달러가 된 국가 채무이며 단기 미국 재무 부채가 예비로 나뉩니다. 금융율의 전송시에 USDE의 버퍼를 제공하도록 설계되었습니다。

4 월 2026에서 Ethena는 직접 USDe의 담근 구조를 변환하기 위해 더 많은 작업을했습니다. Ethena는 지속 가능한 계약의 공유를 감소 11 총 담보의 퍼센트 및 추가 새로운 범주: 안정적인 통화 예비, DeFi 대출, CLO, 투자 등급 기업 채권 자금, 단기 신용。

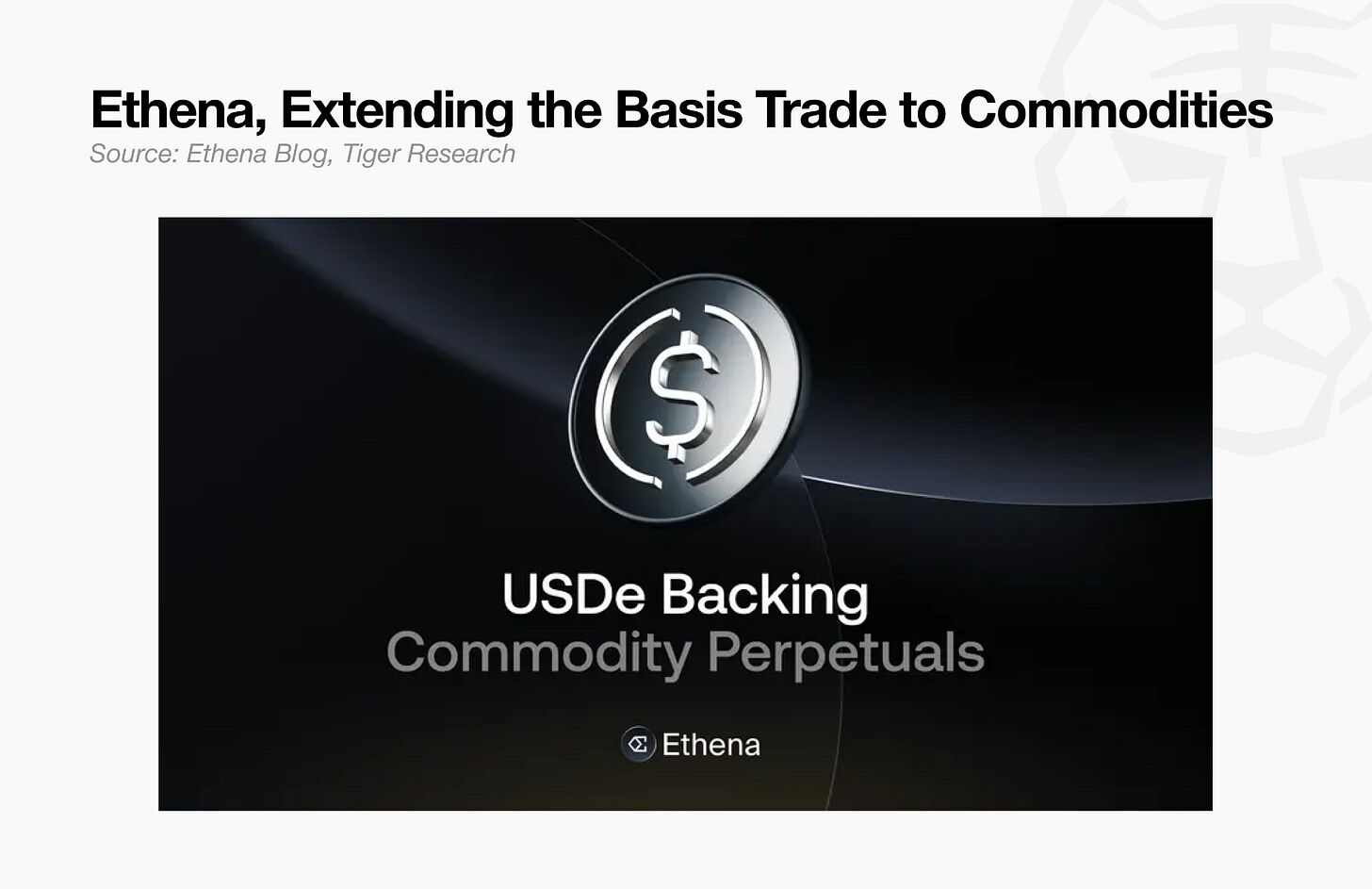

Ethena는 또한 USDe collateral에서 금 지속 계약을 기반으로 델타 중립 전략을 포함 할 계획에서 일하고 있습니다. 구조는 금 (PAXG, XAUT)의 동일한 BTC 및 ETH 방법을 위해 사용될 것입니다. 위험위원회는 공식 검토를 완료했습니다。

이것은 그것의 발사부터 가장 큰 구조상 변화입니다. 사실 Ethena는 델타 중립 전략이 암호화 된 자산에 단독으로 구축 된 것을 인정하며 더 이상 유효하지 않습니다。

USde와 sUSde는 합성에서 혼합에 진화하고 있습니다. 이 교대는 소득의 단일 소스가 YBS 시장에서 경쟁력을 유지하는 것이 더 이상 충분하지 않다는 것을 인식합니다。

기본 우선 순위

DeFi는 전통적인 금융 수입에서 수익, 오히려 기원보다, 분산 금융의 개념에 반대 할 수있다. 그러나 DeFi가 완료되지 않습니다。

블록 체인, 이는 분산 된 인터넷을 구축하는 것을 추구, 궁극적으로 인터넷 자체에서 작동합니다. 인터넷없이 블록 체인이 없습니다. 안정화 통화, 이는 달러를 대체 할 예정, 결국 그것을 운영. 그들은 DeFi의 상승에 기여했습니다. 전통적인 기초는 결코 위에 혁신을 방지하지 않았습니다。

YBS는 동일한 방법을 갈 수 있습니다. BuIDL은 이미 USDtb 담보입니다. USDtb는 USDm에 대한 예약이되었습니다. 새로운 통화 Lego는 국가 채무 지원 YBS에 겹쳐 쌓였습니다。

국가 채무가 YBS가 인프라로 지원함에 따라 수익률이 감소하고 아래 자산의 범위가 좁아집니다. 단일 자산에 사용할 수있는 알파는 수축을 계속합니다. 인터넷이 인프라가되고 액세스 비용은 0에 접근하는 것입니다. YBS는 동일한 경로를 따릅니다. 안정성과 신뢰성은 반환의 비율보다 더 중요합니다。

인프라가 성숙될 때, 실험은 더 강한 기지에서 작동할 수 있습니다. 미국 달러의 초기 합성은 그것의 밑바닥 자산의 불안정성 때문에 unsustainable이었습니다。

모래에 내장 된 초기 DeFi 수익 구조. 그들은 은행의 가격에 따라, 동전의 인센티브 및 레버리지에 대한 수요. 의 입증 된 소스는 이제 기반을 형성하고, 체인 금융 아키텍처는 건물에 있습니다。