DeFi不再追求高利率,

DeFi正在從生产收入的市場走向傳統的金融进口和收入分配的市場。 根基越穩定,上部结构越堅固. 。

這份報告是由虎研究公司寫的。DeFi正在從生产收入的市場走向傳統的金融进口和收入分配的市場。 根基越穩定,上部结构越堅固。

核心要素

- 在資本投資低產的USYC和USDS時, 這不是大本營出口 這是選擇標準的變化

- APY不再是資產的分界 更重要的是有可能被當作抵押品、储蓄或储备金

- S& P給USDS提供了 DeFi 協議史上第一個信用評分, 並給USDe120%的風險右轉重

- Ethena將在2026年4月大修連環結構, 單一收入来源已不足以在YBS市場生存

- DeFi正在從生产收入的市場走向傳統的金融进口和收入分配的市場。 根基越穩定,上部结构越堅固

桑德后面發生了什麼

股息穩定硬幣(YBS)是美元, USDC和USDT像現金,YBS像存款,用利率增值。

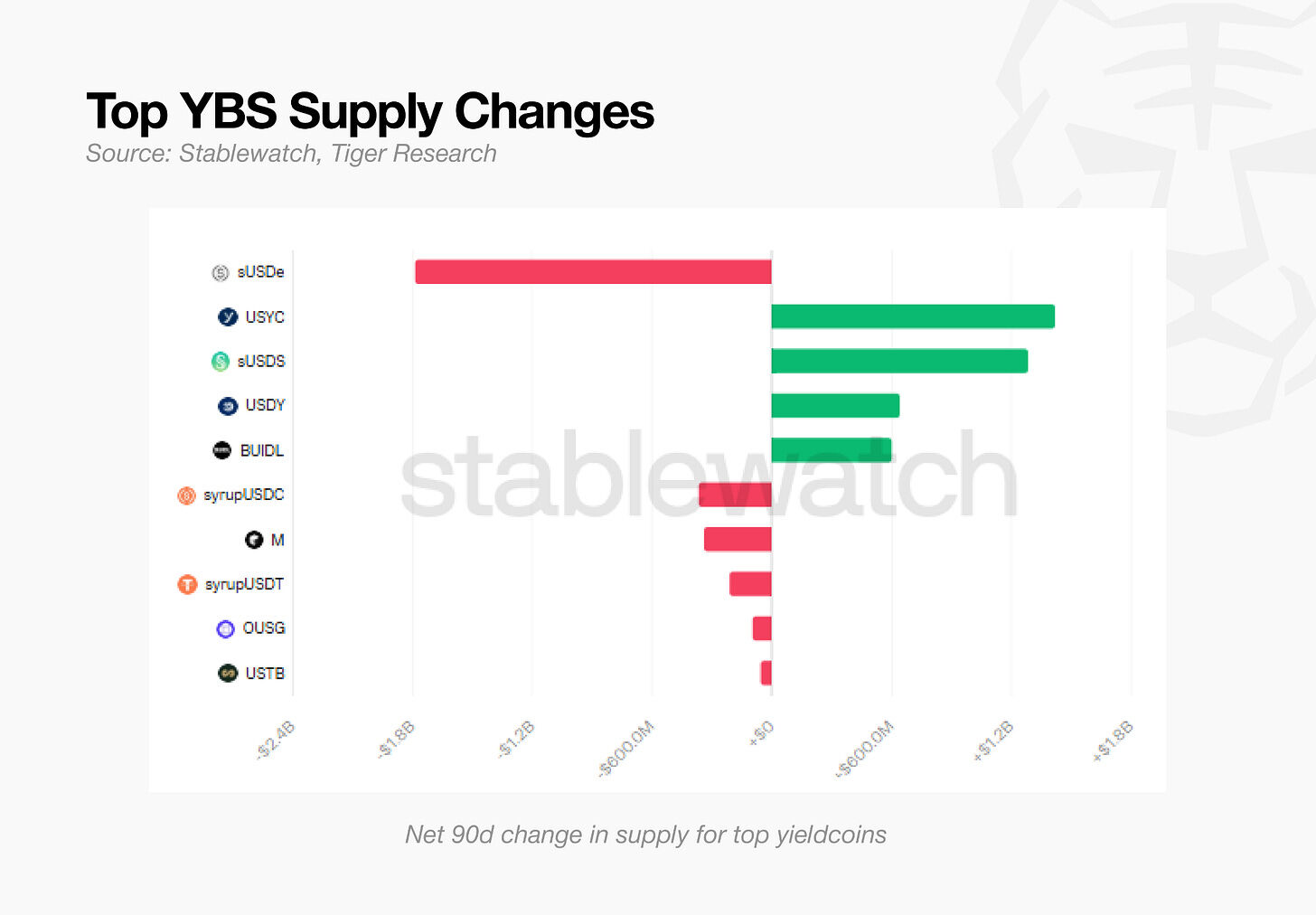

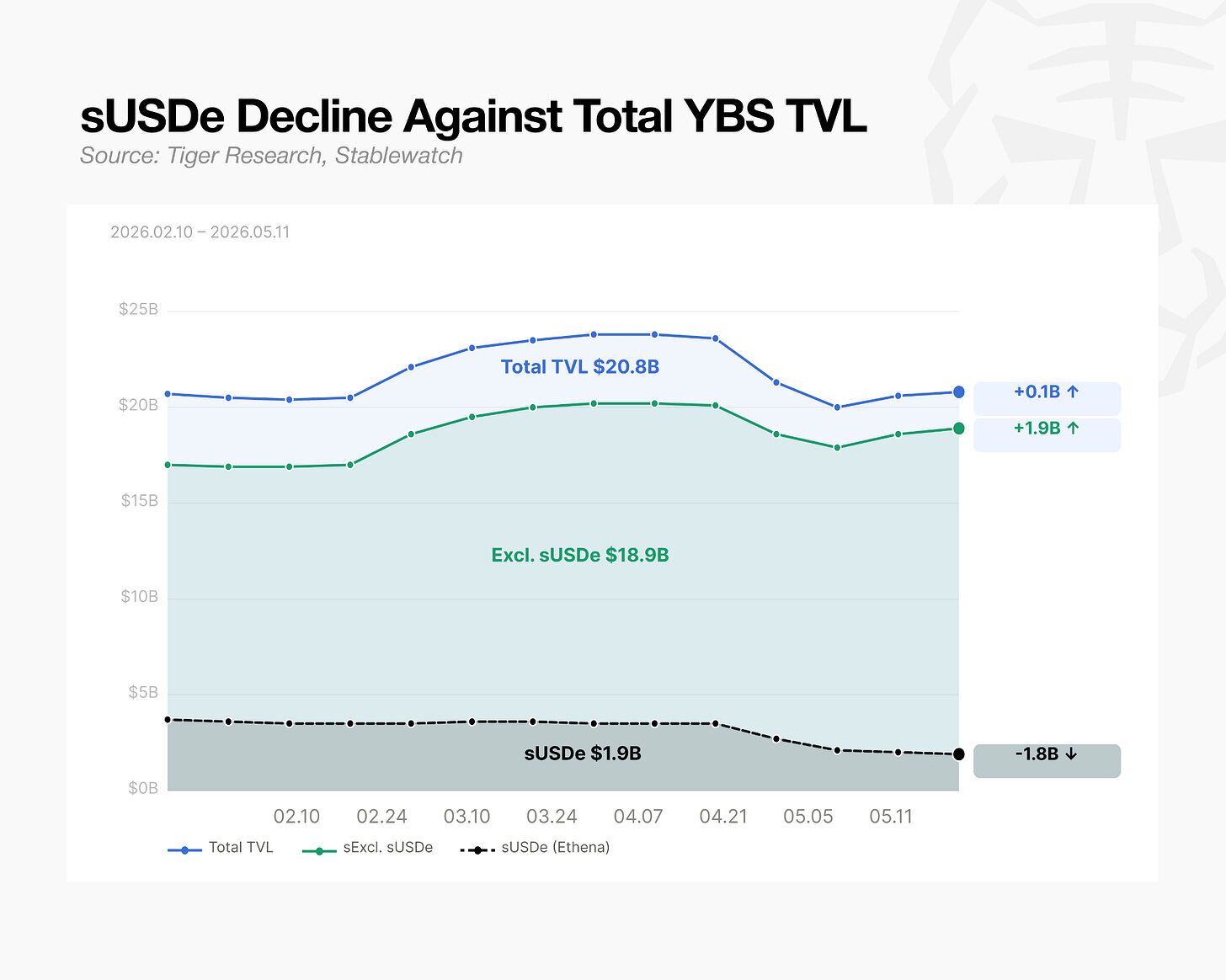

市場正在發生不同寻常的变化。 Ethena的旗舰產品SUSDe曾佔YBS市場30%以上, 沒有黑客攻擊 沒有协议失敗。

但市場本身並未收縮. 在同時期,YBS TVL的總和真的上升了。 在90天內, USYC(Circle的財政支持穩定幣)達到14億美元, 這兩股流入量總和超过了蘇聯的下降。

如果你看看資源流,你可以說不同的故事。 资本不走,而是在同一市場上轮换。

比ASY更重要:持有者底部和底部資產

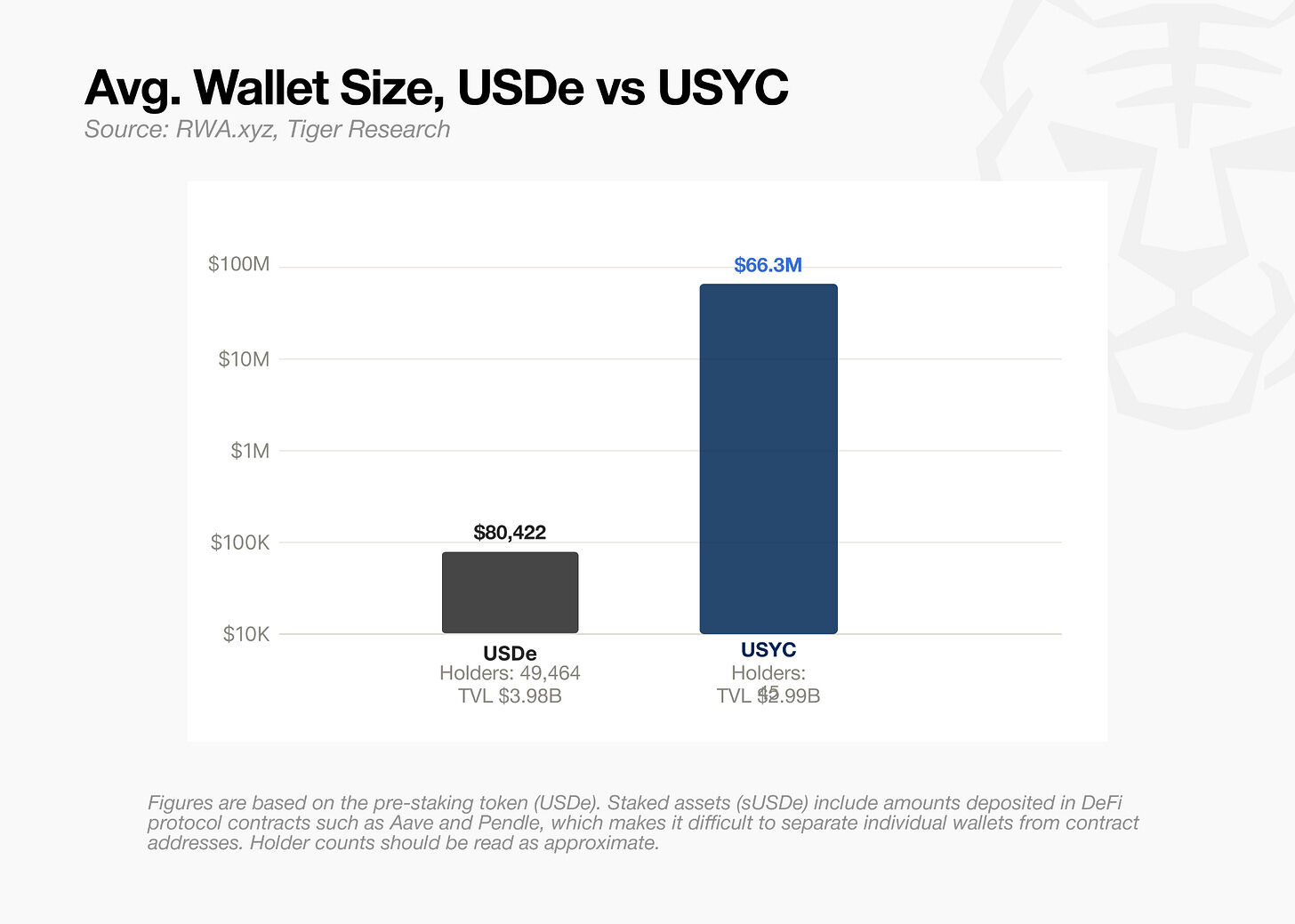

光看APY,沒必要轉帳 在30天的基准下,USYC约为3%,SUSDS约为3.6%,SUSDE實際上更高,约为4%. 如果收益率是推动因素,资金應該集中在蘇德。 转让似乎不来自收益,而是来自另外兩個因素:(1) 持有者基地;(2) 低资产。

電池和机构

根据每個錢包的平均持有量,USYC持有者大约是1/800。 在大規模購物被取消後, USYC從一開始就設計只吸引大量資金。

美國和美國共產黨分開了。

美國聯合國聯合國聯合國聯合國基金會(UDE)認為, 他們要來找ASY ASY就走了 USYC走的路不一樣。

USYC只向符合条件的投資者开放,最低購買门槛為10万美元. 2025年7月,被采用为机构衍生物抵押品. 一旦交易商能以最大的交易所抵押资产,需求就隨時而來。 單是BNB Chain就發行了25.4億美元。

三角洲中性 vs RWA

美元和美元的差异来自储备资产。 各机构想要的是可预测性——收益如何产生和波动的可预测性。

DUDE經營三角洲中性結構:一方面是加密抵押品, 收益与可持续供资率相关。 2024年,USDE ASY超過47%. 當市場翻轉時,跌至3%. 數個月內, 收益率随市場条件而波动。

USDS由美國短期財政與貨幣市場基金支持。 收益率与实际世界利率挂钩。 年末,ASY花了一年多才在9%的區域降到3%。

S& P. 2025年8月, S& P Global給Sky Protocol打分, 重點是DeFi協定有信用評分。

在同一份報告中,USDe被標注為1250%的風險重量。 原因是"复杂的維持机制". 在Basel III(由BIS發展的銀行資本充足框架)下,USDE被归类為最高風險加密資本類別. 無所謂,SUSde不在局內風險委員會批准范围之内。

可预测性和收益率对各机构同样重要。 依據市場情況。

YBS 市場方向

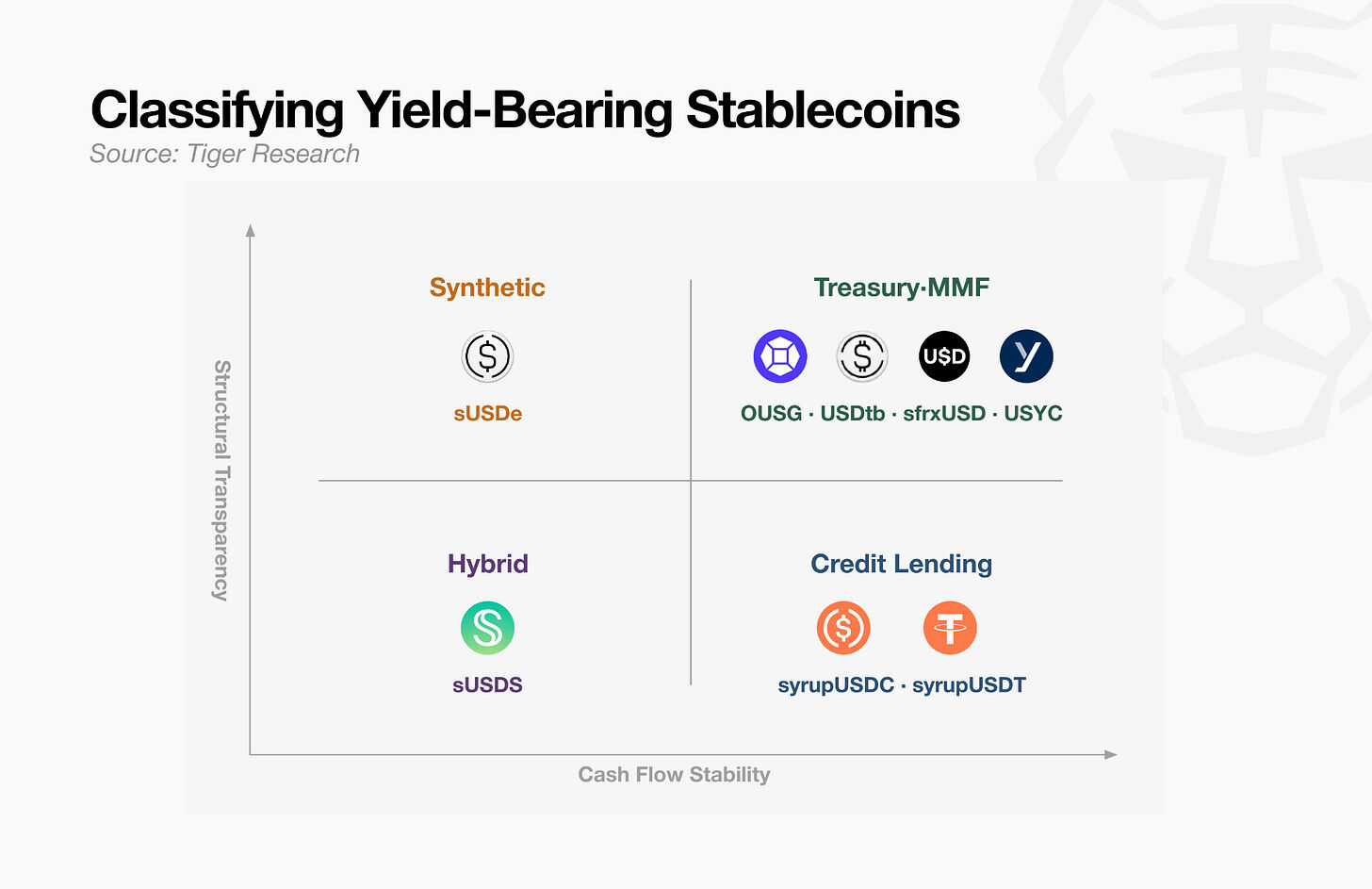

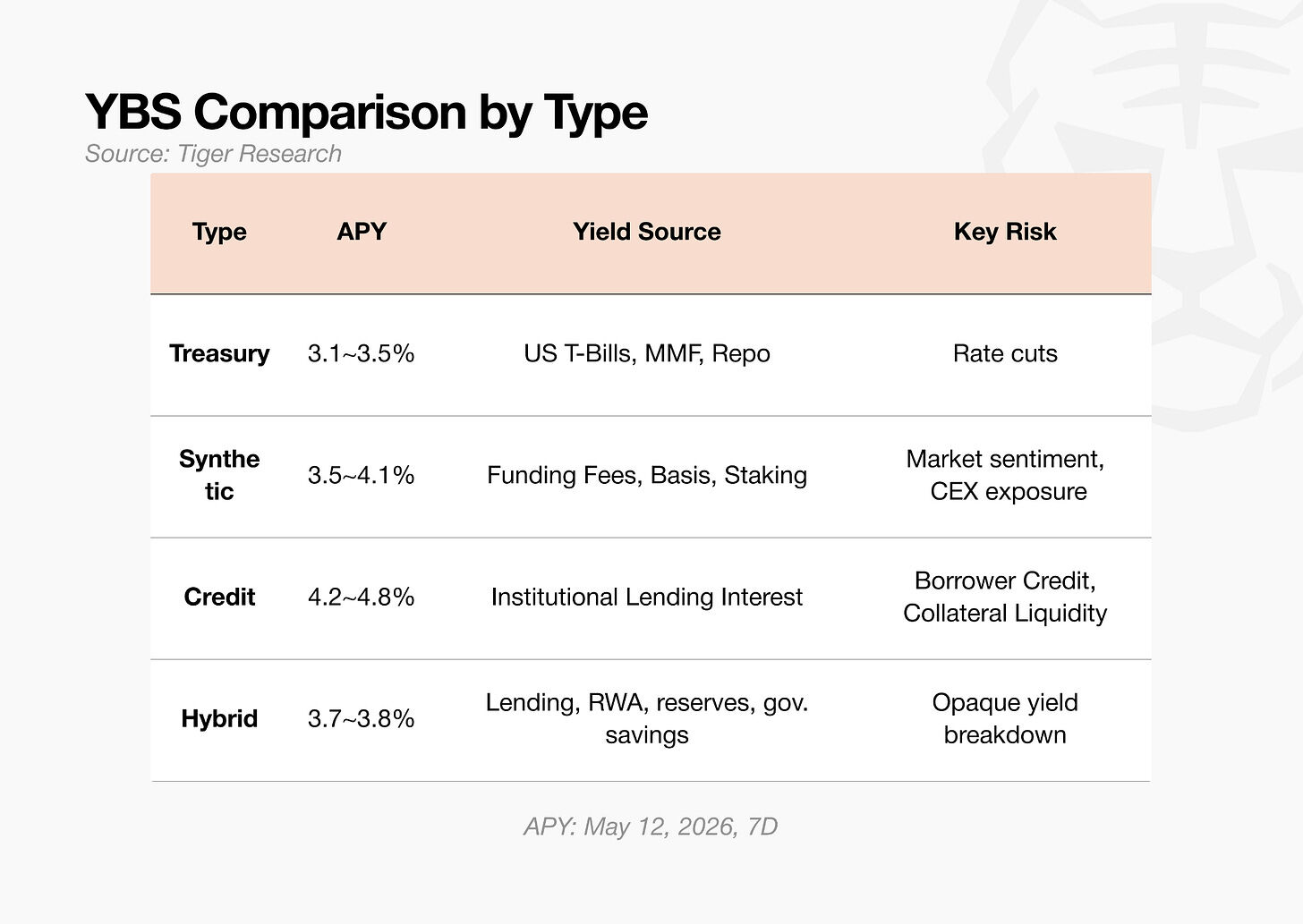

YBS的資產被分類為「收益率如何穩定」和「收益源能被證實嗎? 4%的APY不是一直一樣的4%。 風險的類型要看是誰付利息 大部分資金都投向更可预测的一面。

YBS(OUSG, sfrxUSD, USYC)的國家債務支持是最容易描述的。

短期國債收益率從發售人到持有者, 截至2026年5月,平均APY在3.1%至3.5%之间. 困難在于收益率與國債利率有關。

同時。

收入的主要来源是延续合同的资金。 但因市場情況而波动很大。 於2025年9月超過15%。

信用級YBS(syrupUSDC, sryupUSDT)的回报率很高。

透過 Maple Finance, 對冲基金和貿易公司支付的利息回流到持有者手中。 固定利率结构仍低至4%。 借款人的信用和抵押价值难以外部核实。

混合YBS(sUSDS)介于兩端之间。

收益率與Spark借款成本, RWA 收益率, 储备管理率和政府設定的储蓄率混合。 7天利率3.6%,低于USDE。 在風險方面,缺乏單點故障會有所幫助. 取舍難於從收益的外部部分來結構。

除了Ethena的合成模型之外, 每個類別都將傳統財產收益的來源轉移到鏈子裡。

伊莎娜知道

Ethena首次發表意識, 以美國短期國務院債務為储备。 目的是在金融利率轉移時提供USDE的缓冲。

於2026年4月, Ethena將其可持续合同的份额降至抵押品总额的11%,并新增了以下類別:穩定的貨幣储备、DeFi放款、CLO、投資級公司债券基金、短期信贷。

Ethena也在努力制定計劃, 此結構將用于相同的金屬 BTC 與 ETH 方法( PAXG, XAUT) 。 風險委員會已完成正式審查。

這是自發行以来最大的结构性變化。 Ethena承認, 完全建立在加密資產上的 Delta 中性策略不再有效。

USde和SUSde從合成到混合 這項轉變意識到。

基本优先

DeFi從傳統金融进口而不是原产地得到的收入可能与分散金融的概念相悖。 但這不代表DeFi結束了。

以建立正統化的網路, 沒有網路, 原本是要取代美元的穩定货币, 後來他們為DeFi的崛起做出了贡献. 傳統的基礎從未阻止過上層的革新。

YBS也一樣 BuIDL已經是美元抵押品了。 USDtb成了USDm的預留金。 新貨幣樂高已經堆積在國內債務支持YBS上。

國家債務支持YBS沉入基础设施, 任何單一資產的α會繼續收縮 YBS將遵循同樣的道路。 稳定和可携带性比收益率更重要。

建築基礎的實驗可以在更強的基礎上運作。 美元早期的合成是不可持续的,因為其底部資產不穩定。

早期DeFi收入结构建在沙子上. 它們要靠紙幣的價格 硬幣的動機和杠杆需求 已證實的財產來源正在形成基礎。