Tiger Research: DeFiは、高利息率、利息安定通貨を追求しなくなり、新しい資本となります。

DeFiは、生産収益の市場から、伝統的な金融輸入と収益の分配のための市場へと移行しています。 より安定した基盤、より強い上部の構造。 。

今回の報告はタイガーリサーチによるものです。DeFiは、生産収益の市場から、伝統的な金融輸入と収益の分配のための市場へと移行しています。 より安定した基盤、より強い上部の構造。

コア要素

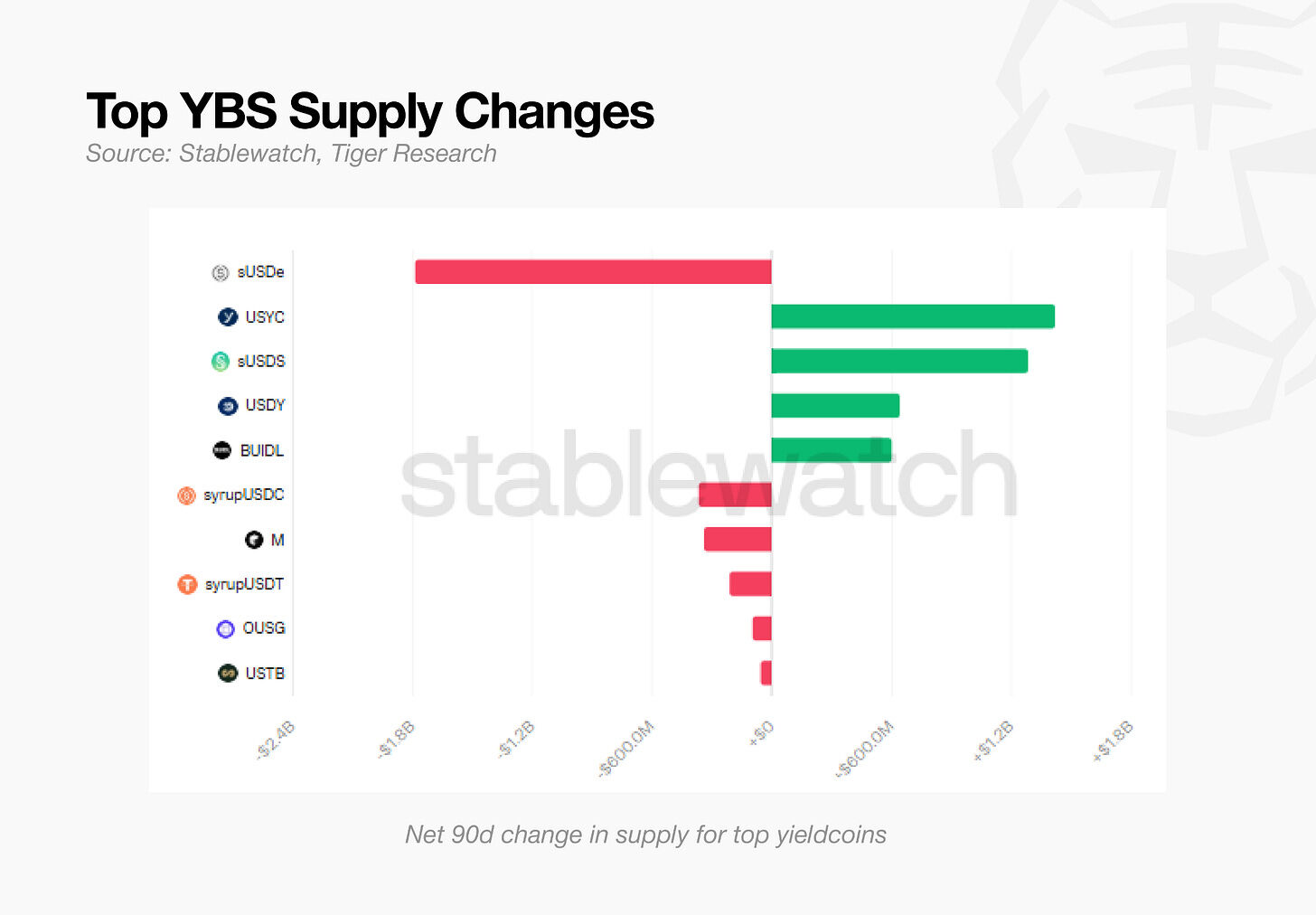

- sUDEは、資本がより低いUSYCとUSDSに行きながら供給を中止しました。 資本出口ではありません。 選択基準の変更です

- アセットの分割ラインは、APY がなくなりました。 より重要なのは、担保、保存、または予約として採用される可能性です

- S& Pは、USDSにDeFiプロトコルの履歴の最初のクレジット評価を与え、USDeに120%のリスクを正しく与えます

- エテナは、合成物からハイブリッドモデルまで、2026年4月に担保構造をオーバーホールします。 YBS市場で生き残るために、単一の収益源はもはや十分ではありません

- DeFiは、生産収益の市場から、伝統的な金融輸入と収益の分配のための市場へと移行しています。 より安定した基盤、より強い上部の構造

サスデの背後にあることは何ですか

有利子負のコイン(YBS)は、固定された米国ドルで、生活通貨を保持しています。 USDC と USDT のような現金, 預金のような YBS, 金利で値上げ。

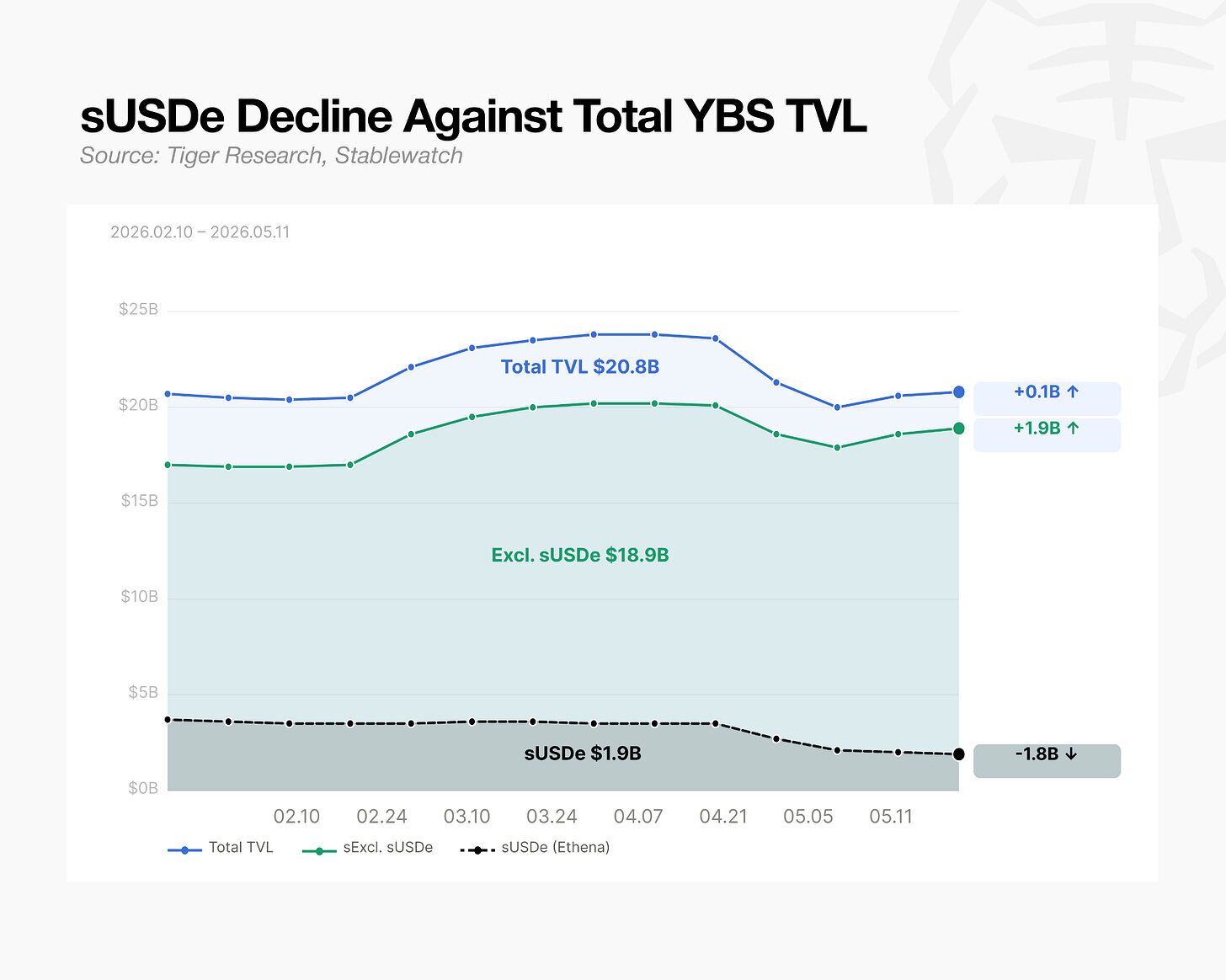

市場は変わった変化を遂げています。 Ethena のフラッグシップ製品 sUSDe は YBS 市場の 30 パーセント以上を所有するために使用し、供給は過去 90 日、ピークから 1 セントあたり 49 ドルに落ちました。 ハッカー攻撃、プロトコル障害なし。

しかし、市場自体は縮小しませんでした。 同じ期間の間、YBS TVLの合計は実際にバラになります。 90日以内に、USYC(Circle 's Treasury Support Stabilization Currency)は、$1.4億とUSDS(Sky 's Mixed Stabilization Currency)に$1.2億になりました。 これら2つの流入は、スエードの落下を上回りました。

資金の流れを見てみると、異なるストーリーを伝えることができます。 資本金は出ませんが、同じ市場で回転します。

ASYよりも重要: ホルダーベースとボトムアセット

APYだけを見て、お金を転送する理由はありません。 30日のベンチマークの下、USYCは1セントあたり約3です、SUSDSは1セントあたり約3.6であり、SUDEは実際により高い、約4パーセントです。 戻り率が運転力の場合、資金はスライドに集中する必要があります。 送金は送金先から来るように見えませんが、他の2つの要因から:(1)ホルダーベースと(2)下資産。

電池および機関

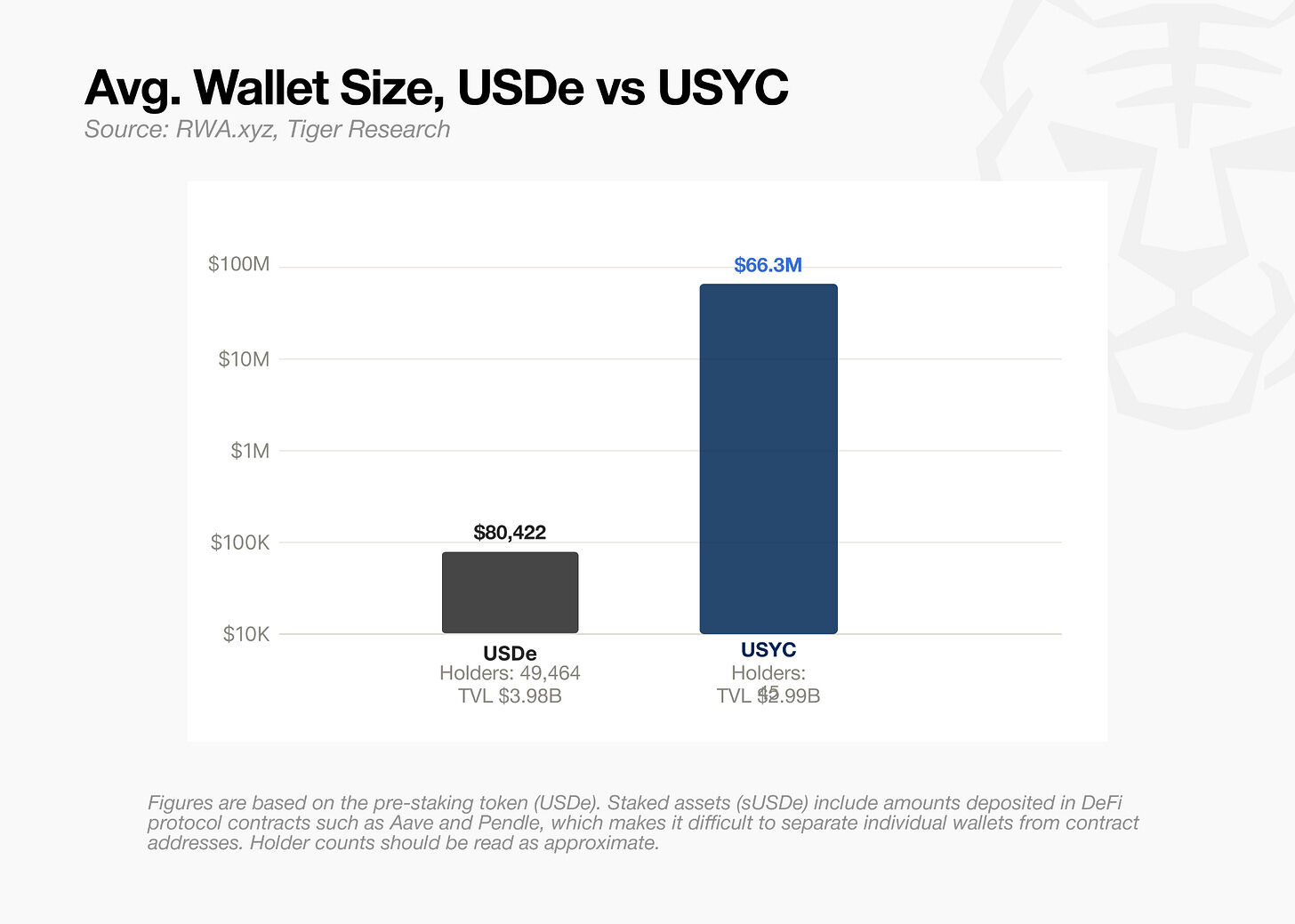

ウォレットごとの平均保持率に基づいて、USDEホルダーはUSYCホルダーの約1/800です。 大きなブロック購入の排除により、ギャップがさらに拡大しました。 USYCは、アウトセットから大量のお金だけを引き出すように設計され、USDEはdiasporaに依存しています。

U.S.DeとUSYCはホールドに分割します。

USDE では、diaspora と機関の所有者の投資引数が戻り率の周りを巻き起こします。 ASYさん、ASYさん、ASYさん、 USYCは異なるパスを取ります:それは分散されていない、そのコアの機関アプリケーションで。

USYCは、対象となる投資家に限らず、10万ドルの最低購入額でご利用いただけます。 2025年7月には、機関誘導体担保として採用されました。 トレーダーが最大の取引所で資産をモーゲージできると、需要が続いています。 BNBチェーン単独でリリース $2.54 億。

デルタニュートラルvs RWA

USDeとUSDSの違いは、リザーブアセットから来ています。 どのような機関が予測可能であるか — 利益が生成され、どのように変動するかの予測可能性。

USDeはデルタニュートラル構造を実行します。片手は暗号化された担保であり、もう一方は、価格の変動をオフセットするための永続的な契約の欠如です。 利益は、持続可能な資金調達率にリンクされています。 2024年、sUSDE ASYが47%を超えた。 市場が市場を突破すると、1セントで3に落ちました。 数ヶ月で10倍以上の変動が増加しました。 市場の条件と同時に変動するリターンの率。

USDSは、短期米国財務省および金融市場基金の支援を受けています。 リターン率は、実際の世界金利にリンクされます。 年末は1年以上前から1年以上経ち、その地区の9%で3%に下がりました。

この違いは、S&の評価にも反映されます。 P. で 8月 2025、S& P Global は、Sky Protocol に B-credit の評価、DeFi 合意に与えられた最初のクレジット評価を与えました。 格付け自体が低く、重要なのは、デファイ協定が信用格付けを持っていることです。

同じ報告書では、USDe は 1250% のリスク重量とマークされていました。 理由は「複雑なメンテナンス機構」です。 バーゼルIII(BISが開発した銀行資本金控除フレームワーク)では、USDEは最高リスク暗号化資産カテゴリに分類されます。 いかなるインシデントの独立者、SUSdeは、エージェンシーリスク委員会による承認の範囲外です。

予測可能性とリターン率は、機関にとって等しく重要です。 Ethenaは市場条件に基づいてより高いリターンを提供できますが、機関の取引プラットフォームはカバーが難しくなることがあります。

YBSマーケットディレクション

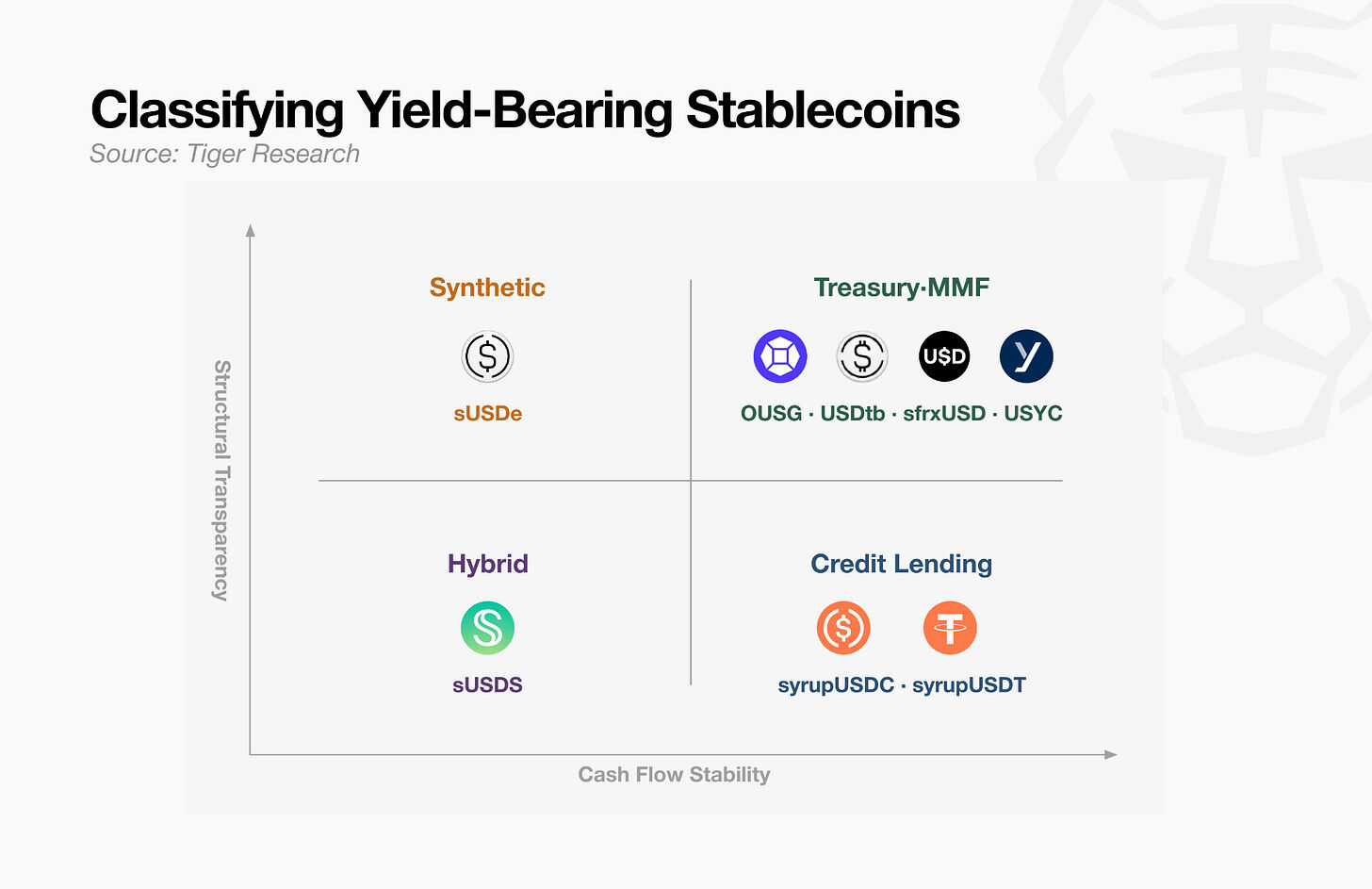

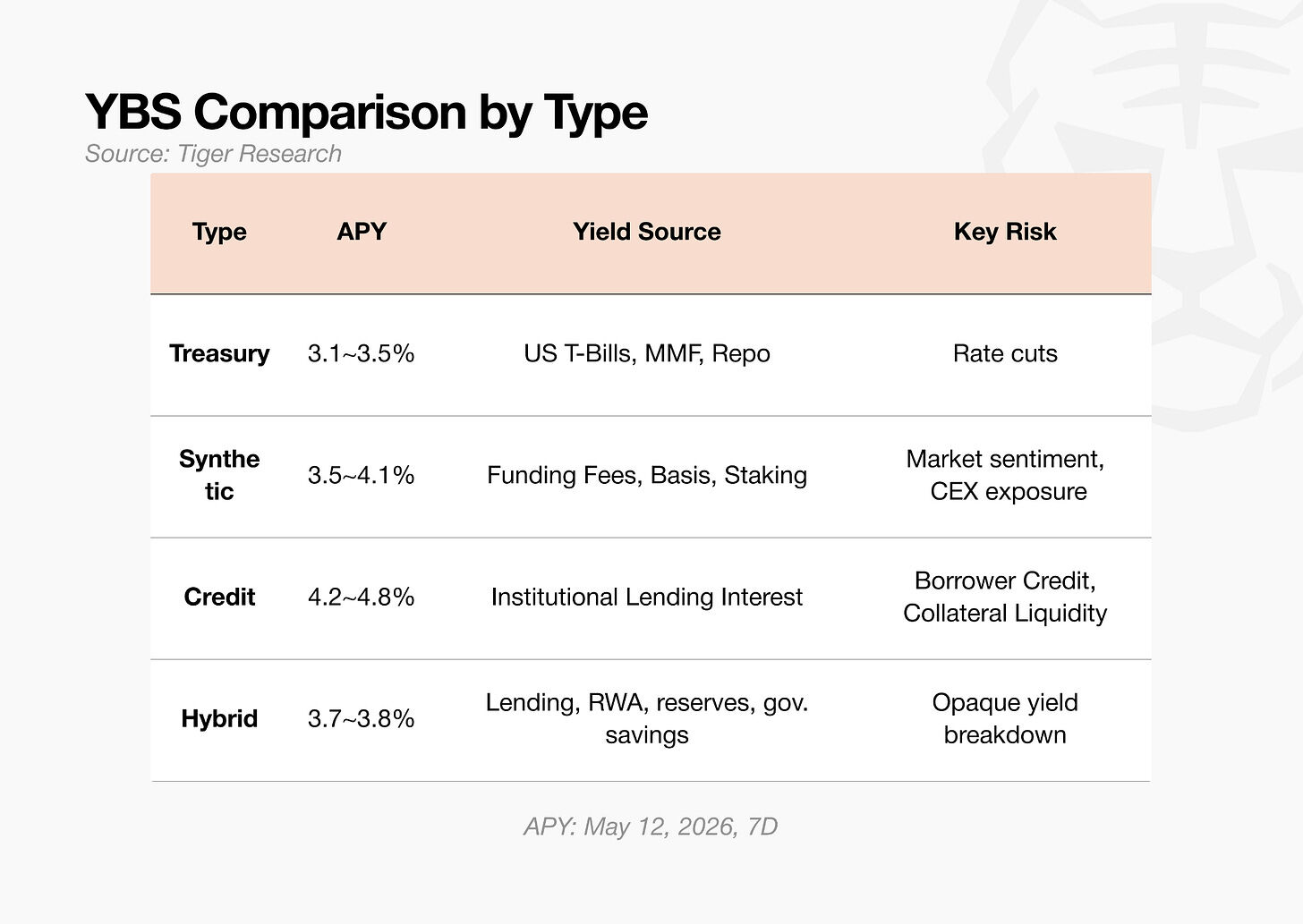

YBSアセットは2つの軸に沿って分類されます:「リターン率の安定化」と「収益のソースを検証することができます」? APYの4%は、常に同じ4%ではありません。 リスクの種類は、誰が利益を支払っているかによって異なります。 資金の大部分は、より予測可能な側面に向かって移動しています。

YBS(OUSG、sfrxUSD、USYC)の全国債務支援は、最も簡単に記述できます。

運用層を通じて発行者から保有者への短期国の債務フローのリターン率。 2026年5月現在、平均APYは3.1%〜3.5%であった。 制約は、リターン率が国の債務に対する利益率に結びつくことです。

合成YBS(sUSDe)は、収入の透明な源を提供しますが、市場条件に敏感です。

収益の主な源泉は、契約の継続のための資金です。 リターン率はチェーンでテストすることができますが、市場条件と急激に変動します。 ASY は 2025 年 9 月で 15% を上回りました。7 日は 2026 年 5 月 12 日のベンチマークは 4% の範囲でした。

クレジットクラス YBS (syrupUSDC, syrupUSDT) は、安定しているが、検証できないリターンの高い率を持っています。

メープルファイナンスを通じて、ヘッジファンドや取引会社が保有者に還元した利益。 固定利息率の構造は4セントで低いままです。 借主の信用と担保価値は、外部にチェックすることは困難です。

混合YBS(sUSDS)は2つの端間です。

戻り率は、Spark の借入コスト、RWA のリターン、リザーブ管理、およびガバナンスによる保存率と混合されます。 7 日金利 3.6 センチメートルあたり, より低い sUSDE. リスク側では、単一のポイント障害の欠如が役立ちます。 取引オフは、手続の外部部分から構造することは困難です。

この分類は、Ethenaの合成モデルを除いて、各カテゴリは、従来の金融利益の発生源をチェーンに移動しています。

エテナは知っていた

エテナ独自の構造的制約の認識の最初の信号は、USDtbの導入です。 USDtb は、米国ドル返金の国家債務であり、短期米国財務省債務を留保します。 金融レートの転送時にUSDEのバッファを提供するように設計されています。

2026年4月、エテナは、USDeの担保構造を直接変換するためにさらなる行動を起こしました。 エテナは、総担保の11パーセントに持続可能な契約のシェアを削減し、新しいカテゴリを追加しました。安定した通貨の敷物、デファイ貸し、CLO、投資グレードのコーポレートボンドファンド、短期クレジット。

また、エテナは、USDe担保の金持ち契約に基づくデルタニュートラル戦略を含む計画に取り組んでいます。 構造は、同じBTCとETHの金(PAXG、XAUT)のメソッドに使用されます。 リスク委員会は正式な審査を完了しました。

発売以来最大の構造変化です。 実際には、Ethenaは、デルタニュートラル戦略を認め、暗号化された資産にのみ構築され、もはや有効ではありません。

合成からミキシングまで、USdeとSUSdeが進化しています。 このシフトは、YBS市場で競争を維持するのに収入の単元がもはや十分でないことを認識しています。

基礎優先順位

DeFi の伝統的な金融輸入からの収益, ではなく、起源から, 分散型金融の概念にカウンターを実行することができます. しかし、DeFiが終わらないというわけではありません。

集中型インターネットの確立を目指したブロックチェーンは、最終的にインターネット自体で動作します。 インターネットなしでブロックチェーンはありません。 ドルを交換する意図されていた安定化通貨は、最終的にそれを上回りました。 その後、デファイの上昇に貢献しました。 伝統の土台は、トップから革新を阻止したことがありません。

YBSは同じように行くことができます。 BuIDLは既にUSDtbの担保です。 USDtb が USDm のリザーブになりました。 新しい通貨レゴは、国家債務支援YBSに積み重なった。

国家債務がインフラにYBSサンクをサポートしているため、リターン率が低下し、底の資産の範囲が狭くなります。 単一のアセットで利用可能なアルファは引き続き縮小します。 インターネットがインフラとなり、アクセスコストがゼロに近づいているため、YBSは同じパスに従います。 安定性と移植性は、リターン率よりも重要です。

インフラストラクチャが成熟すると、ビルドする実験はより強力なベースで動作することができます。 米国ドルの初期の合成は、その底資産の不安定性のために持続可能であった。

砂の上に構築された早期のDeFi収益構造。 彼らは銀行券の価格、コインのインセンティブ、レバレッジの要求に依存しています。 実績のある先物が土台を成し遂げ、チェーンファイナンシャルアーキテクチャが構築されています。